IAG

Este debate contiene 6 respuestas, tiene 1 mensaje y lo actualizó Adrian_gcia hace 10 años, 2 meses.

-

AutorPublicar

-

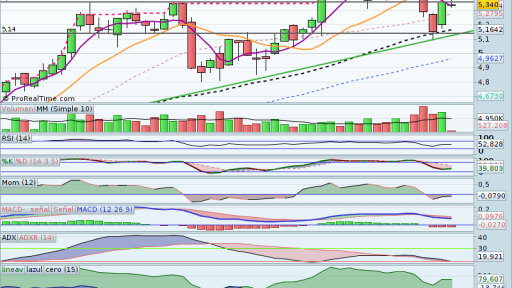

14 febrero, 2014 a las 10:27 #36530

Tras superar máximos en enero retrocede hasta apoyarse en la directriz alcista, desde donde toma impulso de nuevo, apoyado por el acuerdo entre IBERIA y SEPLA, volviendo a encontrarse en subida libre.

Archivos adjuntos:

20140214.png

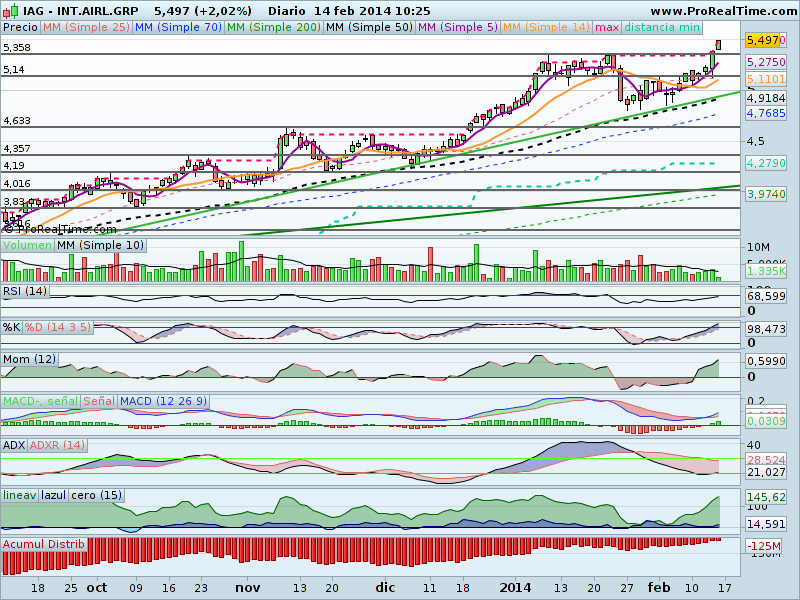

24 febrero, 2014 a las 18:26 #37181Actualización:

Tras crear nuevos máximos la semana pasada lleva varios días consolidando posiciones oscilando entre los 5.5 y 5.3 €

Los osciladores están en zona de sobrecompra mientras el momentun muestra una ligera divergencia bajista.Archivos adjuntos:

201402241.png

27 febrero, 2014 a las 17:58 #37421IAG presenta mañana sus resultados de 2013: previsiones del mercado y claves de la webcast

El consenso espera un EBIT de 773 millones de euros

A punto de que Iberia alcance la “paz social” total con sus trabajadores (solo falta llegar a un acuerdo con los empleados de tierra), IAG presenta mañana sus resultados de 2013 y el consenso espera un EBIT (comparable) de 773 millones de euros, que los expertos de Banco Sabadell elevan hasta los 776 millones de euros (“beneficiándose de una evolución del precio del petróleo y las divisas favorable”, explican); mientras en Renta 4 prevén que sea de 752 millones. Y añaden que estas magnitudes “incluirán Vueling, que consolida en las cuentas a partir de mayo, por lo que las cifras no serán comparables”.

Para el cuarto trimestre, esta última espera “ingresos por pasaje de 4.252 millones de euros; por carga (que debería seguir mostrando debilidad) de 266 millones y otros por importe de 219 millones; en total, ingresos de 4.809 millones de euros (+5,3%)”. Por otra parte, la firma prevé un EBIT antes de costes de reestructuración de 95 millones de euros (vs. +109 millones del consenso). “No esperamos ni costes de reestructuración adicionales por la integración de BMI ni tampoco por Iberia. De este modo, IAG cumpliría con su objetivo de EBIT 2013 de al menos 740 millones (el consenso espera 765 millones). Descontamos EBITDAR de 495 millones, beneficio antes de impuestos 25 millones y beneficio neto 23 millones (tasa fiscal 10%)”, explican estos analistas.

Por su parte, Banco Sabadell espera unas ventas para 2013 de 18.965 millones de euros y un beneficio después de impuestos de 146 millones. La entidad catalana explica que el cuarto trimestre habría registrado “una evolución más débil en lo que a ingresos unitarios se refiere (por una base comparativa más compleja y mayor búsqueda de ocupación frente a rentabilidad), algo que creemos que se trasladará a 2014 (sigue siendo clave el guidance que se dé sobre este punto)”.

De cara a la webcast de presentación ante analistas, que se celebrará a las 10:00 horas y Bolsamanía seguirá en directo, Renta 4 afirma que estarán “atentos a los comentarios sobre el proceso de reestructuración de Iberia (…) También estaremos pendientes de las perspectivas 2014, que deberían mostrar una senda alcista para cumplir con los objetivos del plan estratégico”. El bróker español aconseja mantener el valor, con precio objetivo de 5,3 euros.

28 febrero, 2014 a las 9:24 #37443International Airlines ha publicado un beneficio operativo antes de extraordinarios de 770 millones de euros en 2013, ligeramente por encima de las previsiones de los analistas.

Los ingresos del ejercicio aumentaron un 3,1% hasta 18.675 millones de euros y los ingresos unitarios de pasaje aumentaron un 0,6% durante el ejercicio (3,7% a tipos de cambio constantes)

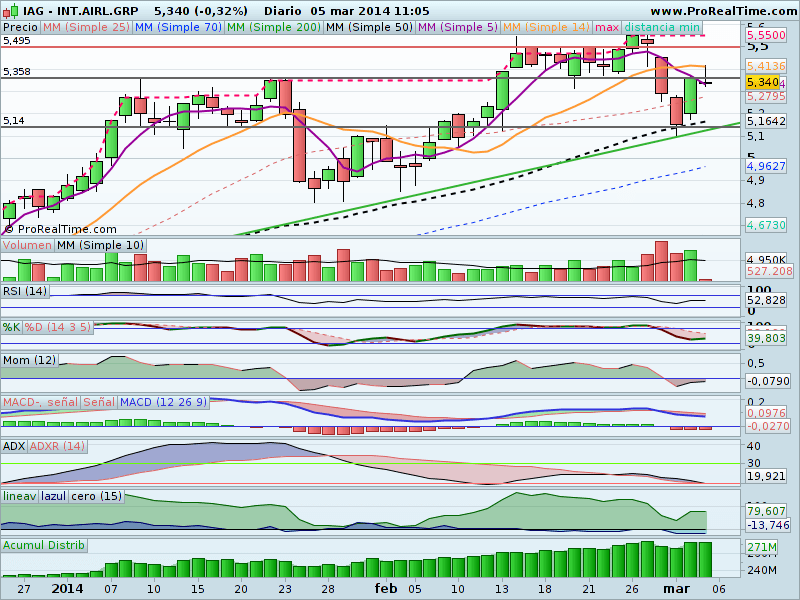

5 marzo, 2014 a las 11:05 #37746IAG: Deutsche Bank analiza las implicaciones de la crisis Rusia-Ucrania y las perspectivas de Pascua

Reiteran hoy miércoles los analistas de Deutsche Bank su consejo de comprar, con precio objetivo de 506 peniques para IAG y analizan las perspectivas de las aerolíneas para Pascua, así como las posibles implicaciones de la crisis Ucrania-Rusia para el sector. Consideran estos expertos que “en términos financieros ninguna de las compañías del sector bajo nuestra cobertura tiene una exposición relativamente baja a la región”; si hablamos de la capacidad, la firma señala a Lufthansa como la más expuesta (1,3% del total a Rusia y 0,4% Ucrania). Las cifras para el resto de grupos son la siguientes: IAG (0,7% y 0,1%, respectivamente), Air France KLM (0,6% y 0,2%), easyJet (0,2% y 0,00%) y Rayanair (ninguna exposición).

“En general, creemos que el riesgo en la parte alta del balance es relativamente moderado. Más interesante quizá sea el impacto en los costes”, explican, ya que el precio del crudo ha repuntado con la escalada de tensiones entre ambos países. Si bien, señalan, las aerolíneas suelen estar generalmente bien cubiertas contra los picos puntuales del petróleo: por este orden, Air France, Lufthansa, easyJet, IAG y Rayanair, colocan a las compañías de mayor a menor impacto.

Escaso efecto tienen, por tanto, los acontecimiento del Este de Europa en el sector aéreo, por lo que Deutsche Bank destaca también que los ejecutivos de estas corporaciones “han estado hablando de mayores picos de demanda y de un incremento en la proporción de beneficios procedentes de las reservas de última hora: “Esto significa que los eventos especiales, como la Pascua, van a ser cada vez más importantes para la rentabilidad, aunque son más difíciles de predecir. Desde una perspectiva de la rentabilidad”, afirma el bróker germano, “podemos ver claramente que este periodo ‘vacacional’, por ejemplo para easyJet, parece ser más positivo desde que sus precios tocaron techo en verano y Navidad”.

A estas horas:

Archivos adjuntos:

INT.AIRL_.GRP_.png

6 marzo, 2014 a las 12:20 #37854IAG transportó en febrero 4,7 millones de pasajeros, un 30,5% más: la demanda de Iberia cayó un 4,3%

IAG transportó en febrero un total de 4,7 millones de pasajeros, lo que supone un incremento del 30,5% con respecto a los 3,6 millones del mismo mes de 2013. En el acumulado enero-febrero, la mejora es del 29,8%, hasta los 9,6 millones, desde los 7,4 millones previos. En base comparable los incrementos fueron del 7,4% y del 6,9%, respectivamente.

Al mismo tiempo, el coeficiente de ocupación en pasaje mejoró en 0,1 puntos porcentuales, hasta situarse en el 75,3% en febrero; y en 0,2 puntos porcentuales en el acumulado de los dos primeros meses del año hasta alcanzar el 76,3%.

Por su parte, la demanda del grupo (medida en pasajeros-kilómetro transportados) se incrementó en un 11,4% en febrero (+4,9% en base comparable). Mientras que la oferta (medida en número de asientos-kilómetro ofertados) repuntó un 11,2% (+4,9% en base comparable).

En concreto, la demanda de Iberia se contrajo un 4,3% y la oferta un 3,4%; y la de British Airways subió un 5,8% y un 5,3%, respectivamente.

Recordemos que esta mañana Deutsche Bank señalaba que la crisis Ucrania-Rusia tenía un escaso efecto en el sector aéreo y optaba por fijarse en que los ejecutivos de estas compañías “han estado hablando de mayores picos de demanda y de un incremento en la proporción de beneficios procedentes de las reservas de última hora: “Esto significa que los eventos especiales, como la Pascua, van a ser cada vez más importantes para la rentabilidad, aunque son más difíciles de predecir.

http://www.bolsamania.com/noticias-actualidad/noticias/IAG-transporto-en-febrero-4-7-millones-de-pasajeros-un-30-5-mas-la-demanda-de-Iberia-cayo-un-4-3–0420140305171118.html6 marzo, 2014 a las 12:21 #37855UBS mejora su valoración sobre IAG, que corrige su deuda de 2013; Iberia ‘casi se estabiliza’

Mejoran esta mañana el precio objetivo de IAG (hasta los 495 peniques desde los 475 previos) los expertos de UBS y reiteran su consejo de comprar el valor. Destaca la firma, de sus resultados de 2013, que “el control de costes está superando tanto nuestras expectativas como las de la propia compañía”. Sobre el conflicto entre Ucrania y Rusia, el bróker suizo coincide con las consideraciones ofrecidas ayer por Deutsche Bank: “Los acontecimientos en este país no son buenos para el sentimiento pero su exposición directa es mínima. El tráfico que el grupo genera de ambas regiones es inmaterial en el contexto total de la aerolínea”.

Con todo, UBS añade: “La confusión probablemente impacte en los costes de producción (especialmente por el aumento del precio del crudo en los últimos tiempos) y potencialmente podría ser perjudicial para la predisposición a viajar. Sin embargo, la experiencia pasada nos dice que los descensos significativos por cuestiones políticas deben ser aprovechados como una oportunidad para incrementar posiciones en los valores del sector aéreo”.

Asimismo, estos analistas ajustan sus previsiones de beneficio por acción (BPA) para tener en cuenta los nuevos planes de capacidad (aumento del 10%) para 2014 y recortan las de 2014 en un 1,4% y las de 2015 en un 6,4%. En cualquier caso, destacan, “estamos por encima del consenso para ambos años: un 24% y un 14%, respectivamente”.

LAS CIFRAS DE TRÁFICO DE FEBRERO, A EXAMEN: OFERTA Y DEMANDA DE IBERIA “CASI” SE ESTABILIZAN

Opinan los expertos de Renta 4 que los datos de tráfico de febrero de IAG han sido “buenos (…) mejoran apoyados por Iberia, cuya capacidad (oferta) y demanda ya casi se estabilizan por primer mes desde su integración en IAG. British Airways mantiene su crecimiento medio de un dígito y Vueling el cercano al +30%”. Recordemos que la demanda de Iberia se contrajo un 4,3% y la oferta un 3,4%; y la de British Airways subió un 5,8% y un 5,3%, respectivamente.

Destacar también que IAG transportó en febrero un total de 4,7 millones de pasajeros, lo que supone un incremento del 30,5% con respecto a los 3,6 millones del mismo mes de 2013. Por su parte, la demanda del grupo (medida en pasajeros-kilómetro transportados) se incrementó en un 11,4% en febrero (+4,9% en base comparable). Mientras que la oferta (medida en número de asientos-kilómetro ofertados) repuntó un 11,2% (+4,9% en base comparable).

CORRECCIÓN DE LA CIFRA DE DEUDA NETA AJUSTADA DE 2013: ASCIENDE A 5.701 MILLONES DE EUROS

IAG acaba de comunicar a la CNMV que en los documentos de presentación de sus cuentas del año pasado había una errata en la cifra de deuda neta ajustada. Su pasivo a cierre de diciembre de 2013 ascendía a 5.701 millones de euros, cuando en principio se había comunicado que la cantidad era de 5.071 millones.

-

AutorPublicar

Debes estar registrado para responder a este debate.