Arcelor Mittal

- Este debate tiene 4 respuestas, 1 mensaje y ha sido actualizado por última vez el hace 12 años, 5 meses por

Adrian_gcia.

Adrian_gcia.

- AutorEntradas

- 7 febrero, 2014 a las 9:45 #36107

Adrian_gciaMiembro

Adrian_gciaMiembroArcelor sube con fuerza en el Ibex: deuda, dividendo y previsiones positivas según los analistas

El EBITDA del cuarto trimestre bate al consenso no así las pérdidas y ventas anuales

Repunte del 3,39% para ArcelorMittal que lidera las subidas del Ibex 35 y cotiza en los 12,81000 euros. La compañía ha presentado antes de la apertura un EBITDA del cuarto trimestre mejor de lo esperado: 1.910 millones de dólares vs. 1.810 millones previstos y ha anunciado que espera alcanzar los 8.000 millones en esta partida durante 2014.

De hecho, para el presente ejercicio estima que el consumo mundial de acero se mantendrá en niveles similares a los actuales (3,5%/4%), ya que se producirá una desaceleración del crecimiento en China y Brasil, mientras que se aprecia una modesta mejora en Europa tras las fuertes caídas en 2013 y 2014. Por otra parte, estima un aumento del consumo de mineral de hierro de +15%.

Asimismo ha destacado que ha conseguido reducir su deuda en 5.700 millones, hasta los 16.100 millones de dólares. Por otra parte, el grupo ha anunciado que mantiene el dividendo en $0,20 por acción, sujeto a la aprobación por parte de los accionistas.

Sin embargo, el resto de magnitudes de su cuenta de resultados no son tan halagüeñas: en 2013, las ventas fueron de 79.400 millones frente a los 79.771 millones previstos por Bloomberg; y las pérdidas por acción alcanzaron los $1,036, por encima de los $0,557 esperados (entre octubre y diciembre los números rojos ascendieron hasta 1.200 millones de dólares frente a los 200 millones estimados).

Con todo, los analistas de Bankinter señalan que “se aprecian ciertos indicios de mejora y posiblemente asistamos a una evolución positiva de las cuentas de ArcelorMittal en los próximos trimestres, ya que tras haber sido duramente castigada durante la crisis, debería mejorar en tanto en cuanto lo haga el entorno económico por su carácter cíclico, y por el repunte de determinados sectores como el automovilístico. Además, nos parece positivo que hayan reducido deuda, no modifiquen dividendo y presenten unas previsiones algo más alentadoras”.

Bolsamanía

7 febrero, 2014 a las 14:54 #36164Adrian_gciaMiembroTras resultados, y al decir que me mejora en Europa y en Estados Unidos, está subiendo +4.12% a €12.89. Volvemos otra vez a la zona de los tres euros en donde hemos tenido muestras de interés vendedor desde noviembre del año pasado. El RSI vuelve acercarse a la directriz bajista desde los máximos de octubre y es necesario superarla para acumular fuerza contra la resistencia en precio comentada.

http://www.estrategiasdeinversion.com/carpatos/20140207/arcelor-mittal-mejor-ibex-3510 febrero, 2014 a las 12:55 #36267Adrian_gciaMiembroArcelorMittal lidera las ventas en el Ibex 35 ante recomendaciones dispares sobre el valor

Los expertos muestran su desacuerdo entre comprar o vender

Después de que ArcelorMittal batiese el consenso el viernes pasado con sus resultados para el cuarto trimestre (ventas de 19.848 millones de dólares; EBITDA de 1.910 millones), los expertos siguen ofreciendo sus recomendaciones sobre la siderúrgica y hay opiniones para todos los gustos.

Entre los consejos más “pesimistas”, Exane BNP Paribas y UBS tienen los precios objetivos más bajos en los 10,5 euros. El bróker francés recomienda infraponderar porque espera una aceleración en la caída de los precios de acero en Estados Unidos y, por lo tanto, recorta su previsión de BPA 2015 en un 6%, hasta 0,74 euros por acción. Estos analistas también consideran que no se ha descontado la amenaza de los problemas con las divisas en los mercados emergentes. Los expertos suizos, por su parte, aconsejan vender. Aunque consideran que las previsiones de la compañía son positivas, no creen que mueva el consenso. Además, estos analistas señalan que la acción no es barata en los niveles actuales y que los precios de acero pierden momentum también en Europa. De modo parecido, Bank of America Merrill Lynch ha recortado su recomendación hasta neutral, desde comprar, “debido al débil crecimiento económico en Europa”.

Entre las opiniones más optimistas, Credit Suisse reitera su recomendación de sobreponderar con un precio objetivo de 20 dólares (14,67 euros aproximadamente). Aunque estos expertos se muestran más cautos, consideran que el consenso comenzará a aumentar su previsión de EBITDA 2014 hacia la estimación del propio bróker que se sitúa en los 9.100 millones de dólares. Jefferies mantiene su recomendación de comprar con un precio objetivo de 15 euros porque consideran que los resultados del cuarto trimestre “reflejan el principio una recuperación atractiva liderada por volúmenes”. Deutsche Bank también reitera comprar y sube el precio objetivo hasta los 17 euros, desde los 15 previos. Comentan que las previsiones de la compañía y del consenso parecen estar bajos y, gracias al flujo de caja y balance sólidos, esperan el comienzo de un posible aumento en dividendos en los próximos 12 a 18 meses.

En cualquier caso, los inversores muestran su pesimismo sobre el valor en la sesión de hoy y ArcelorMittal lidera las ventas en el Ibex 35, al caer un 2,44%, hasta los 12,1900 euros.

J.M. Bolsamanía

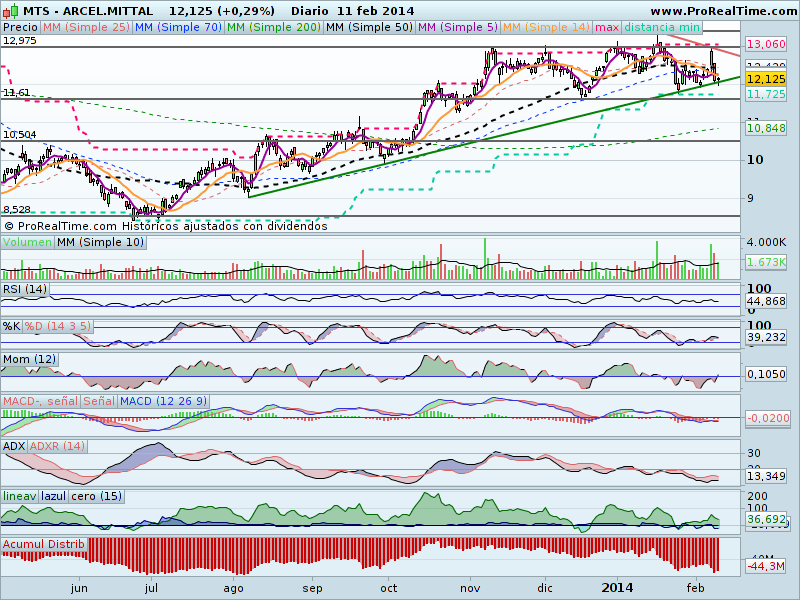

11 febrero, 2014 a las 17:54 #36349Adrian_gciaMiembroTercera semana tanteando la directriz alcista dibujada desde agosto.

Los osciladores en tierra de nadie.

Si miramos el gráfico desde noviembre podemos ver que lleva un movimiento lateral entre los 11.7 y los 13 €, cuya ruptura en cualquiera de los dos sentidos marcará la tendencia a seguir.

Estando más próximo a la zona baja y en la propia directriz alcista, ¿veis interesante la entrada en el valor?Adjuntos:

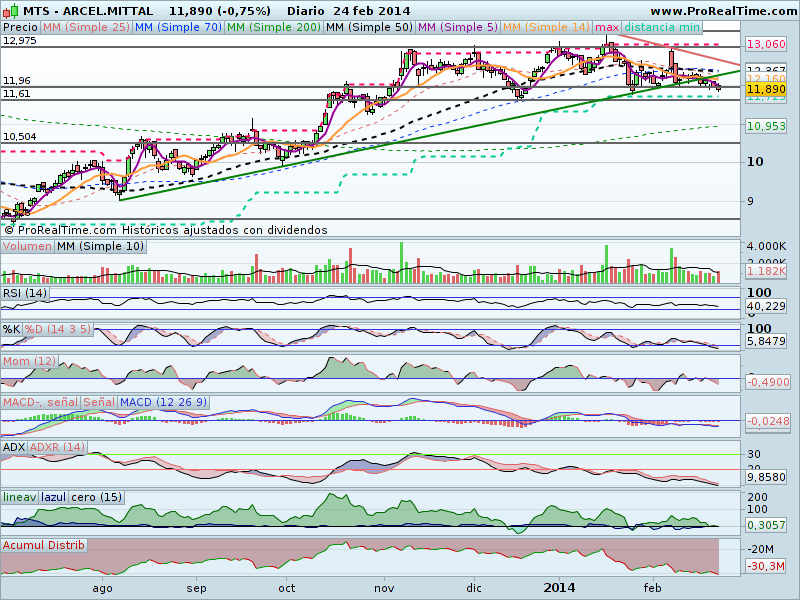

24 febrero, 2014 a las 18:40 #37187Adrian_gciaMiembroActualización:

Tanto va el cantaro… que acabó rompiendo a la baja la directriz alcista.

Los osciladores entran en zona de sobreventa, pero hay que vigilar los 11.6, soporte que marca el movimiento lateral que sigue el valor desde Octubre y que de romper a la baja seguro aceleraría las caídas.Adjuntos:

- AutorEntradas

- Debes estar registrado para responder a este debate.