Valores españoles a tiro de OPA

La fortaleza de la economía y el potencial de las empresas españolas para jugar la liga mundial de las grandes fusiones ha hecho de este país un caladero de posibles operaciones corporativas.

La fortaleza de la economía y el potencial de las empresas españolas para jugar la liga mundial de las grandes fusiones ha hecho de este país un caladero de posibles operaciones corporativas.

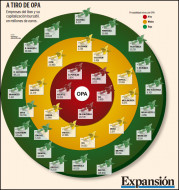

La desaparición de núcleos duros en algunas empresas, su potencial para jugar en la liga mundial, el aperturismo de España al capital exterior, la fortaleza económica del país y el escenario de bajos tipos de interés, que va a tocar a su fin, ha convertido a muchos grupos, como Cellnex, Merlin y Viscofán en objeto de deseo de fondos y compañías internacionales y casi la mitad de las empresas del Ibex refleja una posibilidad teórica alta o media de ser objeto de una operación corporativa (ver gráfico).

DIA puede ser objeto de una opa. Estar cotizando por debajo del precio objetivo es uno de los motivos que hace que muchos grupos estén en el disparadero de una posible compra. Es el caso de empresas como Acerinox o Amadeus.

El consenso de analistas recogido por Factset fija un precio objetivo para Acerinox de 14 euros por acción, frente a los 12 euros a los que cotizaba ayer, por ejemplo.

Ser una ganga de la Bolsa no es la única razón para estar en el escaparate. Otro motor es la consolidación que viven algunos sectores. Es la situación de IAG. Si se incluyen empresas que ahora no están en el Ibex, el caladero de posibles operaciones se amplía enormemente. Es el caso de Euskaltel o Liberbank.

La búsqueda de sinergias con otras empresas para ganar rentabilidad también ha puesto en el disparadero de una posible opa a grupos como BME o Sacyr, que posee el atractivo adicional de conservar aún una participación significativa en Repsol. Esta es otra de las empresas en el punto de mira, precisamente porque el antiguo núcleo estable que formaban CaixaBank y Sacyr se está diluyendo.

En ocasiones, es la débil situación financiera de la empresa la que le convierte en una presa. El futuro de Abengoa una vez que esquivó la suspensión de pagos pasa por su venta. Deoleo está permanentemente en el ojo del huracán de una posible opa de exclusión por parte de CVC.

Otro imán para las opas son los movimientos accionariales internos. NH Hoteles podría ser objeto de una fusión alentada por su principal accionista, el grupo chino HNA, que tiene un 30% de la compañía y también es accionista de referencia de Hilton, explican en Renta 4. HNA está en plena ofensiva de compra de empresas relacionadas con el sector hotelero (Dufry).

El mercado ha empezado a apostar siempre por los movimientos amistosos como fórmula de éxito. La compra de Gamesa por Siemens hubiera sido impensable si no se hubiera planteado como un proyecto acordado de integración.Fuente:Expansion

Ver tambien:

Acciones para ganar mas del 180%

Saludos y felices inversiones.