Valores que más subiran este otoño

De cara a la recta final del año, las firmas de análisis prevén que la volatilidad siga presente en los mercados, pero creen que la tendencia del Ibex será alcista y estiman que suba un 12%, hasta los 11.500 puntos.

De cara a la recta final del año, las firmas de análisis prevén que la volatilidad siga presente en los mercados, pero creen que la tendencia del Ibex será alcista y estiman que suba un 12%, hasta los 11.500 puntos.

En consecuencia, apuestan por valores cíclicos, más expuestos a la recuperación económica.

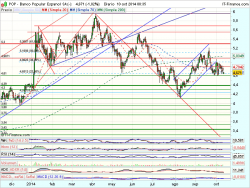

El valor favorito es Popular. La entidad ha echado el freno en Bolsa en los últimos meses, ante la preocupación por los test de estrés, pero los analistas confían en que los supere sin problemas, lo que le haría despegar en Bolsa.

Otra señal de la confianza de los expertos en los valores ligados al ciclo es la apuesta por las acereras. Así, tanto ArcelorMittal como Acerinox figuran como favoritas.

Arcelor, rezagada en el año

De las dos, la preferida es Arcelor, ya que además es la más rezagada en el año. La compañía ha sufrido en Bolsa la caída en el precio del mineral de hierro y las incertidumbres en torno a la evolución de la economía China.

Sin embargo, los expertos consideran que la penalización del mercado ha sido excesiva. Valoran el esfuerzo en la reducción de costes y prevén que la recuperación económica le permita abandonar los números rojos.

En cuanto a Acerinox, la compañía de acero inoxidable cuenta con varios puntos a favor. La estabilidad del níquel y una positiva evolución de la demanda, se está plasmando en anuncios de subidas del precio base. Además, no es descartable que el valor pueda volver al Ibex en la revisión de diciembre.

Más allá de las apuestas para sacar jugo al tirón de la recuperación económica, las firmas de análisis también incluyen en sus carteras grandes compañías con una elevada diversificación geográfica.

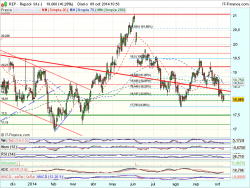

Es el caso de Repsol, aún sigue cotizando barata (13,5 veces beneficios) respecto a la británica BG, su principal competidora (15 veces beneficios).

Los analistas confían en que la compañía siga sorprendiendo positivamente con sus cuentas. Otro elemento clave que afectará a la cotización son los movimientos corporativos, ya que tras la compensación por YPF dispone de 3.200 millones que prevé destinar a compras en el sector.

La tercera compañía con más potencial de cara a la recta final del año, según los analistas, es Amadeus. Al igual que Arcelor, la compañía de tecnología para el sector turístico se ha quedado rezagada en Bolsa. Los expertos destacan la capacidad de generación de flujos de caja y su elevada diversificación geográfica. «Destina más del 15% de su facturación a I+D, lo que le asegura una posición preferencial en su segmento de mercado, en el que es líder con una cuota cercana al 40%».

Récord en Técnicas

Otra de las apuestas estrella es Técnicas Reunidas. La compañía de infraestructuras para el sector petrolífero ha vuelto a marcar niveles récord en su cartera de adjudicaciones, que ascienden a los 4.870 millones de euros de enero a septiembre, superando las perspectivas de los expertos. Por otro lado, la cartera de pedidos también se encuentra en máximos. Ronda los 9.900 millones de euros, lo que supone más de tres años de ventas.

Además, los pedidos cuentan con una elevada diversificación geográfica: 23% en Europa (incluyendo Rusia); 29% en Latinoamérica y el 20% en el resto del mundo. «En cuanto a los profit warnings [revisiones de las previsiones de resultados a la baja] emitidos por otras compañías del sector, Técnicas reconoce que la competencia es intensa pero no hay pujas irracionales como las hubo en 2010-12», comenta Natalia Aguirre, de Renta 4.

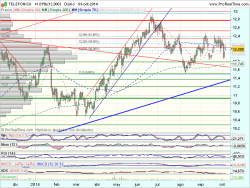

Telefónica continuará sacando partido del proceso de consolidación sectorial a nivel internacional. Especialmente en Brasil, donde está a punto de cerrar la compra de GVT, que le permitirá reforzarse en el segmento de banda ancha fija.

En el segmento de pequeñas compañías, una de las claras favoritas continúa siendo Almirall. En su caso, el mercado estará pendiente de la última operación que anunció la famacéutica el pasado julio: laventa del negocio respiratorio a AstraZeneca. La operación no se cerrará hasta finales de año.(Fuente Expansion)