Valores que cotizan con descuento

Tras los descensos hay buenas oportunidades de inversión. Un método para encontrar compañías con buenas perspectivas de cara al medio plazo que coticen con descuento frente a sus competidoras es la relación precio/valor contable.

Esta ratio, que se valora en veces, mide la relación entre el precio que se paga una compañía en el mercado y su valor patrimonial contable (activos menos deuda). Si el resultado es inferior a 1, suele indicar que la compañía cotiza con descuento.

Es una fórmula muy utilizada por las firmas de inversión para encontrar empresas que pueden estar infravaloradas y tiene la ventaja de que con este método se calcula el valor de la compañía en base a su patrimonio a día de hoy en vez de en función de la previsión de unos beneficios o flujos de caja futuros que es posible que no se lleguen a producir nunca», . Pero hay que tener cuidado con esta ratio, ya que a veces un descuento también puede estar indicando que el mercado no se cree los beneficios a futuro de una empresa, apunta Fernando Hernández, de Inversis.

Las compañías del Ibex cotizan, de media, a 1,47 veces su valor en libros, es decir con prima, pero muy reducida. Se trata del nivel más bajo en más de una década y la previsión es que la ratio siga bajando según las estimaciones de Factset.

Siete valores del Ibex (Abengoa, Arcelor, Popular, Sabadell, Repsol, Iberdrola y CaixaBank) cotizan por debajo de su valor contable después de los descensos de los últimos días y muestran descuentos significativos respecto a sus sectores. Sus perspectivas son buenas para los próximos meses, lo que las convierte en atractivas opciones de inversión de cara al medio plazo.

Energía

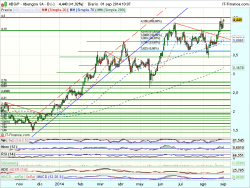

Abengoa es la empresa del Ibex cotiza con un descuento del 76% según su precio/valor contable, el mayor de todas las del selectivo. Esta ratio es muy inferior a la de su sector, que cotiza por encima de las 1,4 veces. La compañía de renovables está infravalorada en Bolsa después de las caídas registradas en las últimas semanas: cae un 8% desde el 20 de junio. Ha padecido este castigo a pesar de que sorprendió en positivo con sus cuentas del primer semestre a principios de agosto. Obtuvo un ebitda (resultado bruto de explotación) de 695 millones de euros, un 31% más que en el mismo periodo de 2013, y sus contratos aumentaron en un 11%.

Los analistas creen que el potencial de crecimiento de la compañía en EEUU, su principal mercado que representa el 39% de sus ingresos, es su gran baza para seguir creciendo a medio plazo, lo que podría ayudarle a destacar frente a sus competidoras. Tiene un potencial alcista del 19%, hasta los 5,25 euros, según el consenso de analistas consultado por Bloomberg. Un 64% de las firmas que sigue el valor aconseja comprar la compañía, frente al 18% que recomienda su venta.

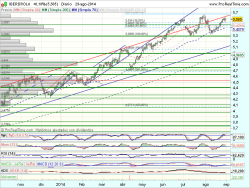

Iberdrola es la única eléctrica española que cotiza por debajo de su valor contable, a 0,96 veces, frente a las 1,46 veces del sector de utilities (servicios públicos) del DJStoxx600. La empresa ha recuperado el buen tono en Bolsa este año, después de que haya acabado la incertidumbre regulatoria que penalizó con fuerza al sector en los años anteriores. Sube un 20,9% en 2014, aunque aún se deja un 30% desde los máximos que tocó en noviembre de 2007. «Ahora que ha desparecido el ruido de las dudas regulatorias, el contexto ha mejorado mucho para la empresa, que además destaca por su atractiva rentabilidad por dividendo, del 3%».

A corto plazo, las medidas regulatorias están impactando en sus resultados: Iberdrola calcula que la regulación implantada por el Gobierno desde 2011 (recortes en retribuciones y nuevos impuestos) tendrán un impacto negativo de 1.395 millones brutos en las cuentas del conjunto de 2014.

Sin embargo, Barclays confía en que lo peor ha pasado para la empresa y que destacará con sus cifras en el medio plazo. Y el banco de inversión de EEUU Citi cree que este año será capaz de situar su ebitda por encima de su objetivo previsto, los 6.600 millones.

Pese a la «limitada visibilidad» del negocio en Brasil, los analistas confían en que la recuperación de los precios de la electricidad en España, el crecimiento en la cartera de activos regulados en Reino Unido y el control de costes le ayudarán a destacar en positivo este año en el sector. «Consideramos que Iberdrola es la eléctrica europea mejor situada para sacar partido a las oportunidades de un entorno operativo y financiero de cambio», dice. Le da un precio objetivo de 6,10 euros, un 11% por encima del cierre de ayer. Un 71% de los analistas apuesta por adquirir o mantener el valor en cartera.

Repsol cotiza cerca de mínimos de abril después de haber corregido un 6% desde que tocara su nivel más alto del año en junio. «Aunque la caída no ha sido tan sustancial como en otras empresas del Ibex, la robusta situación financiera que tiene la petrolera ha hecho que el descuento según la fórmula precio valor/contable aumente, debido a la gran liquidez que tiene en su balance». Tras la venta de los bonos recibidos como indemnización de la expropiación del 51% de YPF y la desinversión del 12,38% que aún tenía en esta filial, por la que recibió 1.300 millones, cuenta con una caja superior a los 12.000 millones de euros.

Repsol cuenta con un precio/valor contable de 0,92 veces, una cifra inferior a las 1,41 veces de la media del sector petrolero del DJStoxx600 y mucho menor a la ratio a la que cotiza su principal competidora, BG: 1,94 veces. Según Banco Sabadell, su principal catalizador a corto plazo seguirán siendo sus resultados, después de que superara las previsiones de los expertos con las cuentas del segundo trimestre, al ganar 520 millones de euros, un 95% más que en el mismo periodo de 2013. La empresa está a la espera de realizar alguna adquisición para continuar con su ritmo de crecimiento, lo que le daría visibilidad en Bolsa. Con estas bazas a su favor, un 97% de las firmas aconseja comprar o mantener los títulos del valor en cartera para el medio plazo.

Recursos básicos

ArcelorMittal es el valor más penalizado del Ibex en lo que va de año, con un descenso del 18,5%, frente al 5,8% que sube el índice español. La compañía lleva años sufriendo en Bolsa la caída de la demanda del acero a nivel mundial, lo que le ha hecho cotizar con un descuento del 53%, frente a las 1,49 veces a las que refleja el sector de recursos básicos de Europa.

A pesar de que sus cifras del primer semestre publicadas el 1 de agosto continuaron mostrando síntomas de debilidad (perdió 114 millones de euros), los analistas creen que el castigo ha sido excesivo. Citi señala que, aunque Arcelor sigue siendo vulnerable a una desaceleración de las economías occidentales, la cotización actual presenta una atractiva relación rentabilidad/riesgo.

Los analistas estiman que las cuentas de la acelera podrían repuntar en la segunda parte del año, ya que una creciente demanda de hierro en China apoyará el alza del precio del metal. Por otro lado, valoran los esfuerzos que la compañía está realizando para reducir costes y creen que el negocio en sus principales mercados (EEUU, Europa y Brasil) irá en aumento. Banco Sabadell elevó su previsión para el negocio del acero un 4% para 2014, por los menores costes de producción.

Con todo, Hernández sí que considera que Arcelor puede ser una opción atractiva de inversión para el más largo plazo. «En cuanto la compañía ajuste su capacidad a la demanda real, puede que doble el precio de la acción», señala. Arcelor cuenta con el apoyo de la mayoría de las casas de análisis: un 57% aconseja tomar posiciones.

Tras los descensos acumulados, el valor tiene un potencial alcista del 15%, hasta los 12,59 euros.

Banca

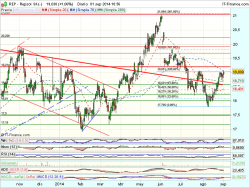

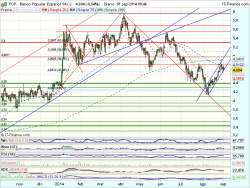

Popular y Sabadell son las dos entidades que cotizan con ratios más atractivas dentro del sector financiero español, según su precio valor contable. Tienen un descuento del 25% y del 13%, respectivamente, superior a la media de la banca europea, del 7%. Ambas entidades comenzaron con muy buen pie este ejercicio en Bolsa ya que llegaron a acumular ascensos superiores al 36% en los tres primeros meses del ejercicio, pero han tropezado en las últimas semanas. Popular resta un 22,5% desde que marcara máximos de abril y ya sólo sube un 4,3% en lo que va de 2014.

Por su parte, Sabadell cae un 11,5% desde que tocara su nivel más alto de dos años en junio. Tras estos descensos, firmas de inversión como Beka Finance creen que podrían subir más de un 20%.

En Renta 4 están de acuerdo con ello pero ven ciertos riesgos a corto plazo. «Las caídas han provocado que estén infraponderados y aunque pueden estar a precios atractivos, el inversor debe tener en cuenta que en los próximos meses les va a acompañar la volatilidad, con los test de estrés de octubre». Recuerda que para que estas entidades puedan retomar las alzas es imprescindible además que el Banco Central Europeo anuncie alguna medida adicional a partir de septiembre para ayudar a la economía de la zona euro.

Por su parte, CaixaBank cotiza en línea con la media del sector, a 0,93 veces y para Renta 4 es la mejor opción dentro del sector financiero para apostar por la recuperación española y por nuevos estímulos económicos en la zona euro. En Sabadell creen que la entidad ha presentado los mejores resultados en términos de márgenes en el segundo trimestre y confían en que continúe destacando con sus cuentas debido a que confía en que pueda seguir con su plan de ahorro de costes y obtenga plusvalías con la venta de su cartera industrial (participadas bancarias, Repsol y Telefónica). Le da un potencial del 13%, superior al que le concede el consenso de Bloomberg (8%). Fuente Expansion