Valores para ganar por resultados

«La temporada de resultados ha sido algo mejor de lo estimado inicialmente pero tampoco se puede decir que haya sido buena” resume la conclusión general a la que llegan los expertos una vez se ha cerrado la campaña de resultados empresariales y en la que las empresas españolas han mantenido el tipo.

«La temporada de resultados ha sido algo mejor de lo estimado inicialmente pero tampoco se puede decir que haya sido buena” resume la conclusión general a la que llegan los expertos una vez se ha cerrado la campaña de resultados empresariales y en la que las empresas españolas han mantenido el tipo.

Estas son las que salen reforzadas:

- AMADEUS

La plataforma de reservas de viajes aprobó con nota el examen de las cuentas del primer trimestre. “Amadeus ha publicado sólidos resultados del primer trimestre del año, superando las previsiones del consenso en 1% los ingresos, un 4% en el beneficio operativo y en un 5% el beneficio por acción”, explicaba JPMorgan tras conocerse que Amadeus cerró el primer trimestre del año con un beneficio neto de 245,6 millones de euros, mejorando un 17% los del mismo período de 2015. Bankinter destaca que el arranque de año ha sido muy positivo, ya que la compañía “ha conseguido unos sólidos resultados financieros acompañado de éxitos comerciales”. La firma de análisis confía en que Amadeus consiga cumplir los objetivos para 2016 anunciados en febrero y entre los que se encuentran un pay-out del 50%. Las acciones de Amadeus que ceden un 2% desde enero, cuenta con un 39% de recomendaciones de compra y un 48% de mantener.

- AENA

Hace escasas semanas que ha cumplido su primer año en Bolsa pero ya se ha convertido en uno de los valores más seguidos por analistas e inversores. Y es que el gestor de los aeropuertos españoles ha subido más del 100% desde su debut a 58 euros (actualmente supera los 120 euros). Los buenos resultados presentados en el primer trimestre del año sirven de excusa a los gestores para incluirlo en las carteras, como Bankinter. La firma destaca que “los resultados del primer trimestre han puesto de relieve la tendencia creciente del número de pasajeros (14%), el aumento de los ingresos (10%) con unos márgenes muy sólidos gracias a la buena marcha del negocio comercial y la capacidad de la compañía para incrementar su generación de caja con la que reducir deuda”. Adrián Pernas, analista de DCMAsesores, destaca además, que Aena presenta unos márgenes operativos por encima de de la media del sector. Entre los puntos favorables de la compañía destaca su recién estrenada política de dividendos. La compañía pagará cupón el próximo 1 de julio, según las previsiones de Bloomberg. El importe será de 2,71 euros. Para el conjunto del ejercicio, el consenso FactSet espera un beneficio neto de 869 millones de euros de beneficio neto, lo que supondría una mejora del 4% respecto al registrado el año pasado. Esta previsión ha sido revisada al alza respecto a la previsión de consenso de febrero, cuando se presentaron los resultados de 2015.

- MEDIASET

Las cuentas del primer trimestre de Mediaset recibieron el aplauso de las firmas de análisis -al menos, cuatro han mejorado la recomendación que tienen para el valor- tras conocerse que Mediaset cerró el primer trimestre del año con un beneficio de 50,1 millones de euros, lo que supone un alza cercana al 40% superando las previsiones del consenso que estimaba una mejora del 12% en el primer trimestre. Las ganancias del 15% que las acciones acumulan desde enero, provocan que el valor cotice sin potencial de revalorización y hay numerosas firmas de análisis, como Banco Sabadell, que tienen el precio objetivo en revisión para poder incluir los nuevos datos. Natalia Aguirre, directora de estrategia y análisis de Renta 4, se decanta por Mediaset por “mayor reducción de costes de lo esperado, pero habrá que comprobar que es sostenible a lo largo del año”. Entre los puntos positivos que ofrece el valor está su atractiva rentabilidad por dividendo de más del 4%, una vez que se retomó el pago del dividendo el año pasado tras dos sin repartir cupón. El valor, que actualmente cotiza en los mejores niveles desde junio del año pasado, cuenta con buenas recomendaciones por parte del consenso de analistas. El 42% recomienda comprar.

- GAMESA

Soplan vientos favorables para el fabricante de aerogeneradores, al menos en los tres primeros meses del año, período en el que alcanzó “los niveles de actividad, ventas y rentabilidad más altos de la historia de la compañía en un primer trimestre”, según ha explicado la propia Gamesa. La mejora del 15% del beneficio neto de la compañía se debe, en parte, al aumento de la cartera de proyectos. “Pese a los factores adversos del tipo de cambio y caída del precio de las turbinas, Gamesa da muestras de cumplir con creces los objetivos de este año, aprovechando la más que buena evolución del sector, en el que se registró un crecimiento de actividad del 49%”, explican desde Didendum Eafi. Los analistas aplaudieron los resultados de Gamesa. De hecho, HSBC, Macquaire, Nmás1 y JBCapital Markets han elevado el precio objetivo del fabricante de aerogeneradores tras la publicación de sus cuentas trimestrales. Después de cerrar 2015 con una revalorización de 110%, Gamesa se coloca entre los cinco valores más rentables del Ibex en lo que va de año, con unas subidas del 12%. La opa lanzada por Siemens hace dos meses ha ayudado a Gamesa a estar entre los más alcistas del índice selectivo. El valor cuenta con buenas recomendaciones por parte del consenso.

- REPSOL

De oveja negra a niña bonita en apenas unos meses y todo por su dependencia de la evolución del precio del crudo. Repsol ha sido una de las sorpresas en esta campaña de resultados trimestrales y ello se está reflejando en su cotización bursátil. En lo que llevamos de año, Repsol avanza más del 15% y es el cuarto mejor valor del sectorial de gas y petróleo del Stoxx 600. Nada que ver con la caída del 30% con la que despidió 2015. David Pernas, analista de DCMAsesores, recuerda que Repsol “superó previsiones después de un comienzo de año duro y la remontada del precio del crudo hace presagiar una tendencia al alza de la compañía. Además, desde la petrolera se ha incrementado el ritmo de la reestructuración del grupo y el plan estratégico lo están ejecutando mucho más rápido de lo establecido”. Desde la firma Didendum señalan que sorprende la “gran evolución del área de exploración y producción debido, principalmente al menor impacto de los menores gastos de exploración y la mayor producción”. Además, añaden que “se ha avanzado en el objetivo de sinergias y eficiencas, donde se habría capturado ya el 62% de objetivo de 1.100 millones de euros para este año”. Santander y RBC han mejorado sus previsiones para la compañía. elevando además, el precio objetivo de los títulos de la compañía desde los 11 euros hasta los 11,8 y 12 euros, respectivamente. Otro de los puntosd favorables con los que cotiza la petrolera es su atractiva rentabilidad por dividendo del 6%, una de las más altas de la Bolsa española.

- FERROVIAL

La elevada diversificación de los negocios donde está presente están influyendo muy positivamente a las cuentas de Ferrovial beneficiándose tanto del tráfico aéreo como de las autopistas. La constructora, presidida por Rafael del Pino, registró un beneficio neto de 157 millones de euros en el primer trimestre del año, lo que supone un aumento del 32,3% en comparación con el mismo periodo de 2015. Jaime Diez, analista de XTB, explica que merece lapena mencionar el “aumento del margen durante el primer trimestre, este avance debería ser un importante catalizador si se mantiene durante todo el año”. Reino Unido es la principal apuesta internacional del grupo, y tiene ya más importancia que el negocio en España. Ferrovial gestiona los aeropuertos de Heathrow, Aberdeen, Glasgow y Southampton. Precisamente, es uno de los puntos que puede generar algo de incertidumbre en el valor de cara al posible Brexit. Sin embargo, durante la presentación de resultados trimestrales, Del Pino limitó el impacto en la compañía de una eventual salida de Reino Unido de la UE a las variaciones que pudiera sufrir el tipo de cambio de la libra respecto al euro en caso de que los británicos decidieran dejar la Unión Europea. No obstante, el directivo considera “poco probable” que la consulta vaya a suponer la salida del país de la UE.En lo que llevamos de año, las acciones de Ferrovial ceden un 13% y ofrecen un potencial de revalorización respecto al precio objetivo de consenso Bloomberg del 25%. Además, es uno de los valores más recomendados del selectivo con un 80% de consejos de compra, un 15% de mantener y, únicamente el 3% recomienda vender.

- MELIA

La mejora de la coyuntura turística de España se ha reflejado en los resultados trimestrales de la cadena hotelera que logró un beneficio trimestral de 22,3 millones de euros, un 38% más que en los primeros tres meses de 2015. Meliá incrementó su negocio gracias a una serie de factores como la mejora de la demanda interna española y el aumento de llegadas a las islas Canarias, debido a la inestabilidad geopolítica de países del norte de África y Turquía. Estos factores facilitaron una subida generalizada de precios, que en algunos casos se acercó a los valores de antes la crisis. Esta mejora en sus resultados, por el momento no se ha reflejado en su cotización bursátil -cede un 13% en lo que va de año-. El consenso del mercado considera que la compañía conserva un potencial del 21,8%, hasta los 13,36 euros. Los principales catalizadores de la empresa son la mejora financiera, gracias a la amortización anticipada de una emisión de bonos convertibles por importe de 250 millones, y la buena marcha del negocio en los segmentos vacacional y doméstico. Didendum Eafi advierte, no obstante que en el segundo semestre del año “se espera una leve desaceleración en el crecimiento de ingresos debido a que las cifras del primer trimestre son especialmente favorables por el empuje de la Semana Santa que este año tuvo lugar en marzo”.

- RED ELECTRICA

Compañía defensiva por excelencia, Red Eléctrica no defrauda con sus resultados y un trimestre más se cuela en el grupo de los valores que aprueban con nota el examen de las cuentas. Tras presentar una mejora del beneficio neto del 5% a marzo, la compañía ha refirmado “los objetivos de su plan estratégico 2014-2019 que comtepla una mejora de entre el 5% y el 6% del beneficio neto apoyado en las inversiones de la red de transporte, mejoras de eficiencia, expansión internacional y el negociode fibra optica”, tal y como explica Bankinter, que incluye al valor en su cartera modelo española. Además, la casa de análisis destaca que la compañía cuenta con un nivel de deuda elevado que, por tanto, puede verse beneficada por los planes de compra del BCE en la medida en que siga reduciendose sus costes de financiación. Otro de los puntos positivos de Red Eléctrica es que irá mejorando la retribución al accionista con un incremento medio del dividendo del 7% hasta 2019. Actualmente, tiene una rentabilidad por dividendo del 4,15%.

- CIE AUTOMOTIVE

El fabricante de piezas de automóviles sigue mostrando importates avances en las principales partidas de la cuenta de resultados , especialmente en Ebitda (4,7%), Ebit (8,8%) y beneficio neto (20%). Los expertos destacan que, geográficamente, ha sabido enfocarse hacia los mercados de mayor potencial de automoción con mayor potencial. Así, la compañía ha ido incrementando su peso en NAFTA mientras ha ido reduciéndolo en países como Brasil y ha entrado en Asia a través de India en lugar de China. Por otra parte, es reseñable su cartera diversificada de clientes y la baja exposición al motor diésel (sólo fabrican una pieza destinada únicamente a este tipo de motor). Además, el lanzamiento de un nuevo Plan Estratégico en las próximas semanas será un catalizador importante para el valor. En tre los objetivos ya adelantados destaca el duplicar el beneficio neto en 2020 y conseguir que el ratio de endeudamiento sea inferior a 0,5 veces.

Ver tambien:

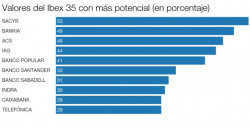

Valores del Ibex para ganar mas del 50%

Saludos y felices inversiones.