Valores con todo a favor

Son los únicos valores del Ibex libres de opiniones de vender por parte de los analistas. Sus potenciales alcistas superan el 10%.

Son los únicos valores del Ibex libres de opiniones de vender por parte de los analistas. Sus potenciales alcistas superan el 10%.

Son los valores preferidos por los analistas. No cuentan con ninguna recomendación de infraponderar o vender, según el consenso de analistas de Blooomberg. Además, cuentan con potencial alcista: hasta sus respectivos precios objetivos medios, podrían subir más del 10%. ¿Cuáles son los aspectos de estos valores que encandilan a los analistas?

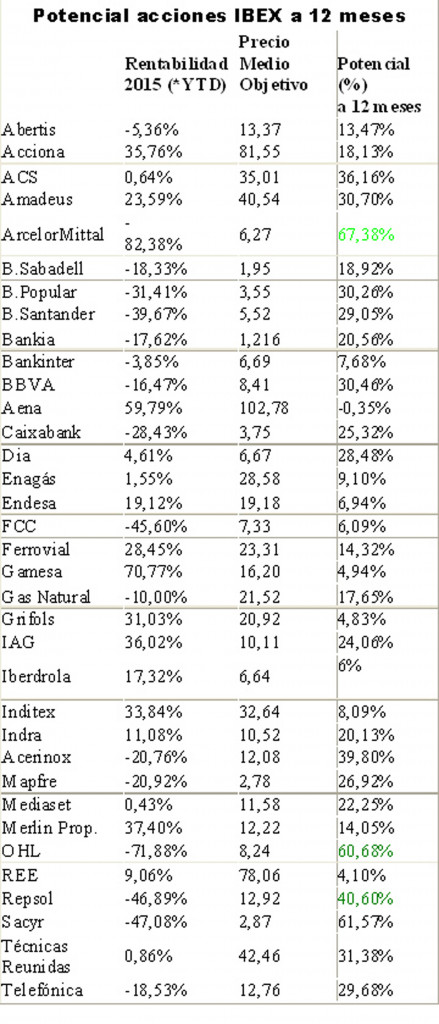

Iberdrola

El 63,9% de los analistas aconseja comprar acciones de la eléctrica, que cuenta con un recorrido al alza en Bolsa del 13,3% hasta su precio objetivo medio de 6,63 euros. Citi es una de las firmas a las que le gusta Iberdrola, a la que valora en siete euros por acción. La firma reconoce que los múltiplos a los que cotiza (PER -precio/beneficio por acción- de 14 veces y valor de empresa/beneficio operativo de 9,3 veces) no parecen baratos si se comparan con el resto del sector.

Pero especifica que ofrece «una combinación única» de crecimiento del beneficio del 6,2% anual hasta 2020, con una rentabilidad por dividendo sostenible y creciente del 5% y un proceso de refinanciación de la deuda. La OPV de Innogy (negocio de redes de la alemana RWE) podría beneficiar a la española: su buen debut el viernes, en un día bajista en general, «podría aflorar la atractiva valoración de Iberdrola», según los analistas.

En lo que va de año, la eléctrica acusa en Bolsa su exposición a Reino Unido, que ya empieza a dar los primeros detalles acerca de cómo podrían ser las negociaciones para su desconexión de la UE. Desde enero, cae el 10,66%.

ACS

El 85,7% del consenso aconseja comprar acciones de la constructora. Además, tiene un fuerte recorrido, ya que su potencial alcista hasta su valoración objetiva media de 31 euros es del 16%. Su fuerte diversificación geográfica es el principal atractivo de la compañía, que es capaz de compensar la debilidad que presentan el mercado de la construcción en España y Asia con el crecimiento de Norteamérica, donde genera ya el 44% de los ingresos.

La compañía ha vendido recientemente su filial de gestión de residuos Urbaser, una operación que ha gustado a los analistas y al mercado por varias razones. La primera, porque el precio de venta estuvo en el rango estimado por ACS. Además, permitirá reducir el apalancamiento de la compañía al desprenderse de un negocio intensivo en inversión en capital. «La ratio deuda neta/beneficio operativo de 2016 se situará cerca de una vez», calculan desde Bankinter. También valoran positivamente que la compañía pueda usar el efectivo conseguido en aumentar su participación del 71% en Hochtief o afrontar nuevas inversiones en infraestructuras.

La constructora, cuya rentabilidad por dividendo prevista para 2016 es del 4,33%, cede en el año el 1%.

Meliá Hotels

Presenta el mayor porcentaje de recomendaciones de compra del Ibex, del 90,5%, mientras el potencial alcista asciende al 23,5%. Es la tercera mayor hotelera de Europa, muy diversificada tanto geográficamente por tipo de hotel dentro de las categorías media/premium. «Meliá ha podido mejorar tras la crisis potenciando un modelo de negocio más ligero en utilización de activos», explica Iván San Félix, de Renta 4.

La hotelera utiliza distintas formas de explotación de hoteles (gestión, propiedad, alquiler y franquicia) que le dan mayor flexibilidad. El proceso de expansión se enfocará a Asia. Los analistas confían en que el crecimiento de precios debería ser el principal factor de crecimiento y que la venta de activos debería permitir a Meliá reducir deuda. En lo que va de año, la hotelera cae el 11%.

Saludos y felices inversiones.

LONE___