¿Un Crash en Agosto?

Según los últimos datos conocidos, los hedge funds se han mantenido al margen del rebote que las bolsas iniciaron este junio. ¿Por qué? Aún recuerdan el “Crash del verano de 2011”, donde los indicadores de bolsa cayeron más de un 10% en pocos días de contratación.

Según los últimos datos conocidos, los hedge funds se han mantenido al margen del rebote que las bolsas iniciaron este junio. ¿Por qué? Aún recuerdan el “Crash del verano de 2011”, donde los indicadores de bolsa cayeron más de un 10% en pocos días de contratación.

No son únicamente los fondos de cobertura los que temen esta posibilidad, tanto inversores particulares como de fondos de patrimonio han adoptado una posición especulativa ante el mes de agosto que hoy se inicia.

¿Está fundado este temor? En principio sí.

Agosto es el segundo peor mes del año en cuanto a rendimiento en los mercados de acciones, sólo superado por el mes de septiembre. La caída promedio de este mes es del 0,3%, frente a un comportamiento promedio positivo del 2,2% en diciembre (mejor mes del año), o del 2,0% en abril (segundo mejor del año).

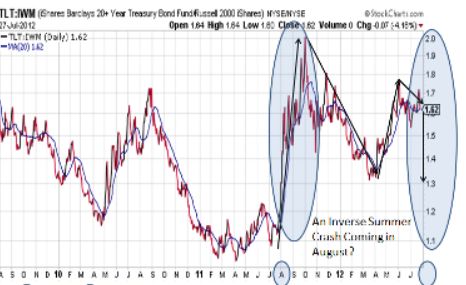

De cualquier forma, el analista Michael A. Gayed afirma en WSJ que este agosto la situación es completamente diferente a la de 2011, y podríamos asistir a lo que el denomina “Un crash de verano a la inversa”. Su argumento principal es a las claras divergencias que está presentando el ratio precio de los bonos/acciones, que a diferencia de 2011, sugieren una vuelta a mínimos de este indicador, vía caída de precios de los bonos y subida del precio de las acciones. Veamos que dice Gayed:

Ante el aniversario del “Crash del verano del 2011″, pensé que valdría la pena abordar el gran temor que parece ser que hay hoy en el mercado de una repetición de fuertes caídas en la renta variable.

Después de todo, la crisis de Europa se mantiene, las ganancias corporativas están languideciendo, y en todo el mundo cada vez está más claro que el crecimiento se está desacelerando.

En primer lugar, el desplome del verano de 2011 se basó en una distorsión muy específica. El ratio bonos/renta variable no se comportaba de una manera tan fuerte como lo hacían los sectores defensivos. En junio 2011 afirmé que habría un movimiento que causaría que este ratio subiera (bonos superando significativamente las acciones, con los rendimientos de los bonos y de las acciones cayendo fuertemente), como una manera de resolver la divergencia que se estaba produciendo.

El ratio precio de los bonos/acciones alcanzó un suelo a mediados de abril 2010, antes del “Flash Crash”. Después subió hasta agosto de 2010, ante la posibilidad de una QE2, lo que inspiró un rally en el mercado de acciones. Posteriormente el ratio cayó de nuevo para establecer un mínimo a comienzos de 2011, cuando la deflación empezaba a amenazar. El ratio saltó en agosto/septiembre (el crash del verano de 2011), para realizar un máximo el 3 de octubre y formar de nuevo un mínimo en marzo de 2012, después de la mini-corrección de marzo 2012.

Hay que notar que ahora el ratio está realizando máximos cada vez más bajos. Al contrario del período previo a la caída del verano de 2011, el ratio no está en suelo y se mantiene en un nivel que ha actuado como resistencia en el pasado.

A diferencia de las divergencias que produjeron el crash del verano de 2011, esta vez las divergencias sugieren una caída del ratio. El escenario más probable para estos meses es que veamos como este ratio vuelva a mínimos de marzo de 2012, lo que ocurriría a través de una combinación de caídas en el precio de los bonos y subidas en el precio de las acciones. Puede suceder un “Un crash de verano a la inversa”, lo que enviaría a las acciones a máximos. Carlos Montero – La carta de la Bolsa