Ponerse corto en Alemania

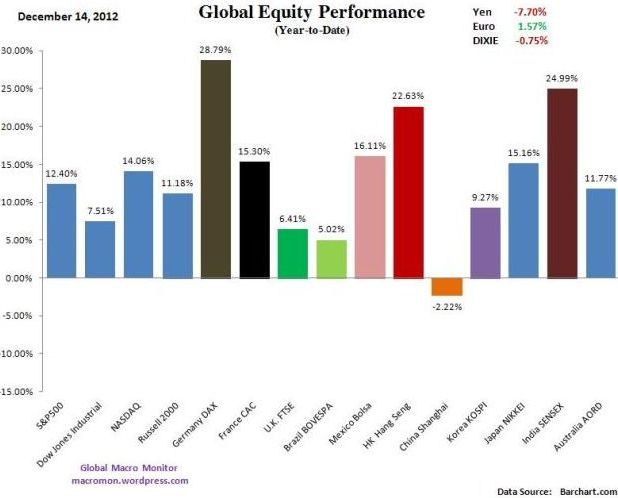

Miren la siguiente tabla, en ella verán como el gran beneficiado en 2012 de la crisis europea ha sido el mercado de valores de Alemania. Entre otros muchos factores que han afectado positivamente a la bolsa alemana, se encuentra la salida de dinero de las bolsas periféricas y la huida hacia bolsas centroeuropeas buscando seguridad.

Miren la siguiente tabla, en ella verán como el gran beneficiado en 2012 de la crisis europea ha sido el mercado de valores de Alemania. Entre otros muchos factores que han afectado positivamente a la bolsa alemana, se encuentra la salida de dinero de las bolsas periféricas y la huida hacia bolsas centroeuropeas buscando seguridad.

Pero algo está cambiando. Cada vez son más los analistas y gestores que están aconsejando a sus clientes que trasladen de nuevo sus posiciones de las bolsas centroeuropeas a las bolsas periféricas, principalmente la española. ¿Por qué? Matthew Lynn, analista de WSJ, da una explicación:

¿Cuál es la economía desarrollada con mejores resultados de la última década? Esa es una pregunta fácil.

No fueron los EE.UU., y ciertamente el Reino Unido tampoco. ¿Japón? Obviamente no. Se quedó atascado en su segunda década perdida. ¿Francia? Pasó de un superávit comercial a un enorme déficit. Se podría pensar en Australia y Canadá, pero en este momento ambas se ven como unas economías que se han aprovechado de la subida de las materias primas.

La respuesta es claramente Alemania. Ha crecido de forma sostenida en la última década – tan rápido, si no más rápido, que cualquier otra gran economía. Se ha convertido en una potencia exportadora, vendiendo casi lo mismo en todo el mundo que China, sin el beneficio de la mano de obra barata, y con todas las desventajas de los altos costos sociales y las relativamente cortas horas de trabajo.

Alemania exporta 1.547 billones de dólares cada año, lo cual es un poco más que los EE.UU., y casi dos veces más que Japón. Sus deudas totales siguen siendo bajas, y tiene grandes excedentes comerciales año tras año. Es el tesorero de la zona euro, y la potencia económica más estable del mundo.

Si el primer Wirtschaftswunder, o milagro económico, se desarrolló entre 1950 y 1970, la Alemania posterior a la unificación de la última década fue el segundo. Pero eso ahora parece haber terminado. O kaputt como dicen en Alemania. Eso significa para los inversores que ponerse cortos en las acciones y los bonos alemanes, podría ser una de las mejores apuestas de 2013.

Los últimos datos económicos procedentes de Alemania sugieren que su fuerte economía está comenzando a tambalearse. La producción industrial – y esta sigue siendo en gran medida una economía industrial – se contrajo un 2,6% en noviembre. El Bundesbank ahora proyecta un crecimiento de sólo el 0,4% en 2013, comparado con una previsión de crecimiento del 1% hace seis meses. Bien podría llegar a ser una recesión en toda regla.

Es cierto que las economías pasan por ciclos. Incluso las más fuertes sufren crisis ocasionales, sobre todo cuando todo el mundo está en problemas. Pero hay tres razones para pensar que algo mucho más grave está por llegar en Alemania.

En primer lugar, gran parte del auge de la década pasada llegó en gran parte por el explosivo crecimiento de los mercados emergentes, y de China en particular. Basta con echar un vistazo a donde van todas esas exportaciones alemanas. Sus vecinos de la zona euro cuentan sólo el 40%, mientras que el resto del mundo representa el 60%. Las exportaciones a China se han cuadruplicado en la última década, y ahora representan casi el 6% del total, mientras que las exportaciones a los EE.UU. se han reducido desde el 10% del total de hace una década a alrededor del 6% actual.

El problema es que las exportaciones alemanas están muy concentradas – y son también muy vulnerables.

La construcción de maquinaria, de automóviles y de productos farmacéuticos representan la mayor parte de lo que Alemania vende en todo el mundo. Se erigió como un gran proveedor de bienes de capital de gran precisión y de máquinas herramientas a los mercados emergentes.

Sin embargo, esas economías se están desarrollando rápidamente, y transformándose en economías de consumo. Ya no necesitarán más las máquinas alemanas para construir sus fábricas -ellos las harán por su propia cuenta. Y a medida que se hacen más ricos, los países necesitarán menos bienes de capital, y exigirán más lujos. Un coche alemán siempre va a ser un producto de prestigio. Pero los nuevos ricos chinos o los indonesios, quieren smartphones estadounidenses, vinos franceses, o ropa italiana – y no es el tipo de cosas que hacen las empresas alemanas.

La economía de Alemania se benefició enormemente de una fase de crecimiento de los mercados emergentes, pero esa fase ha terminado.

En segundo lugar, la recesión de la zona euro se está acercando. Economías como Italia y España se han quedado atascadas en la recesión desde hace mucho tiempo. La economía italiana se reducirá en un 2% este año. La economía española se contrajo un 1,4%. La economía francesa está estancada. Así que no sólo es que se detenga la demanda por el 60% de las exportaciones alemanas que van al resto del mundo, sino que el 40% que va a la zona euro sufrirá también.

Una verdadera demanda doméstica podría compensar este escenario. Pero Alemania no ha desarrollado el tipo de economía de tarjetas de crédito que permite a los EE.UU., por ejemplo, sobrellevar las depresiones de la demanda global.

Si las exportaciones sufren, es muy poco probable que los compradores alemanes vengan al rescate. Tampoco lo hará el gobierno. A pesar de lo que se puede leer, la deuda pública alemana es alta. Es del 82% del producto interno bruto, no es tan alta como en Italia, pero es comparable a la del Reino Unido, y más alta que la de España. Eso no deja ningún espacio para un estímulo importante del estado.

En tercer lugar, las facturas de la crisis de deuda de la zona euro están empezando a afectar. Hasta ahora no han costado dinero real -sólo han sido una serie interminable de promesas. De hecho, Alemania ha obtenido beneficios sobre el dinero que se ha utilizado para rescatar a la periferia. Eso no puede durar.

Tarde o temprano, gran parte de la deuda griega tendrá que ser cancelada y también lo será la mayor parte de la Italiana y española. Estas facturas van a terminar en Alemania, ya sea directamente en los libros estatales, o en los balances de sus bancos, que tendrán que ser rescatados. Esto dará lugar a una explosión de deuda en un momento en el que la economía está entrando en recesión. Incluso puede obligar a recortes en el gasto público.

Para los inversores el mensaje es claro. Aunque algunas de las principales bolsas europeas como España e Italia parecen relativamente baratas, siempre y cuando se superen los problemas políticos, los activos alemanes están caros, y ponerse cortos en ellos puede ser una de las mejores inversiones de 2013.

Carlos Montero – La carta de la bolsa