Acciones con gran potencial alcista

De acuerdo a los datos de FactSet y Bloomberg, hay valores en la Bolsa española que no forman parte del Ibex y que cumplen con tres características:

De acuerdo a los datos de FactSet y Bloomberg, hay valores en la Bolsa española que no forman parte del Ibex y que cumplen con tres características:

Potencial de revalorización interesante, al menos cinco casas de análisis los siguen y tercera, la mitad de los expertos, como mínimo, aconseja comprar o sobreponderar sus títulos. como son:

- PRIM. Política estable de reparto de dividendos

La compañía, que opera en el sector sanitario y se dedica a la fabricación de instrumental médico, dispositivos de diagnóstico y prótesis implantables, entre otros muchos productos, tiene una capitalización bursátil de apenas 151 millones de euros. Sin embargo, su pequeño tamaño en Bolsa no impide que sea uno de los valores que llama la atención de los analistas. Juan Gómez Bada, director de Inversiones de Avantage Fund, destaca de la compañía “no deja de mejorar año a año sus resultados y que cotiza a unos niveles muy atractivos, con un per (número de veces que el beneficio está contenido en el precio de la acción) atractivo”. Además, el experto prevé un fuerte crecimiento para su mercado (prótesis e instrumental médico) y añade que la empresa está en muy buena situación para aprovecharlo. La retribución al accionista es otro de los aspectos atractivos con los que cuenta este valor que cotiza en Bolsa desde 1985. Su rentabilidad por dividendo es del 6%.

- CAF. La acción “emocionalmente” más cara del parqué

Las exportaciones son cada vez más importantes en la cuenta de resultados de este fabricante de vehículos y componentes ferroviarios, el único representate de su sector en el parqué bursátil hasta que el año pasado debutara Talgo. Reino Unido, Finlandia, Polonia y Hong Kong son algunos de los destinos a los que llegan los trenes de la compañía que, constantemente, está optando a la adjudicación de nuevos contratos. El último al que opta es un megacontrato de AVEpara Renfe y cuyo plazo para presentar solicitudes se cerró esta semana. “Tras un mal 2015 y, a pesar de unos resultados del primer trimestre flojos por menor actividad y depreciación del real brasileño, 2016 comenzó con la buena noticia de la mayor adjudicación histórica obtenida por CAF en Europa que hará que los resultados vayan a más a lo largo del año”, explican desde Banco Sabadell, firma que incluye a CAF en su cartera de valores pequeños y medianos. Para el valor, tiene un precio objetivo de 349 euros, lo que supone un potencial del 27% desde los 280 euros a los que cotiza en la actualidad. CAFtiene el récord de tener la acción en el nivel “emocionalmente más alto” de la Bolsa española, explica Rafael Romero, director de inversiones de Unicorp Patrimonio. Un título de CAF vale actualmente 280 euros, aunque ha llegado a estar en 355 euros en febrero de 2015. Quizás por el efecto psicológico que esto supone, la compañía ha decidido proponer a la junta de accionistas, un split (desdoblamiento de acciones) de diez acciones nuevas por cada antigua. Las acciones de CAF avanzan un 34% desde los mínimos anuales registrados en febrero pasado.

- CIE AUTOMOTIVE. Cartera diversificada de clientes

Aunque las acciones de CIE están actualmente en el mismo nivel en el que arrancaron el año, la compañía encadena tres ejercicios consecutivos de ganancias, período en el que multiplicó por cuatro su valor en Bolsa. Durante el primer trimestre, el fabricante de componentes de automóviles ha presentado “buenos resullados, no tan diferentes pero ha habido una recuperación en márgenes importante y lo ha premiado el mercado”, explica Alfonso de Gregorio, director de gestión de Gesconsult. El fabricante de piezas de automóviles sigue mostrando importantes avances en las principales partidas de la cuenta de resultados, especialmente en Ebitda (4,7%), Ebit (8,8%) y beneficio neto (20%). Los expertos destacan que, geográficamente, ha sabido enfocarse hacia los mercados de mayor potencial de automoción. Así, la compañía ha ido incrementando su peso en NAFTA mientras ha ido reduciéndolo en países como Brasil y ha entrado en Asia a través de India en lugar de China. Por otra parte, es reseñable su cartera diversificada de clientes y la baja exposición al motor diésel (sólo fabrican una pieza destinada únicamente a este tipo de motor), recuerdan en Bankinter.

- MELIA HOTELES. Mejora la coyuntura turística en España

Pertenece a uno de los sectores beneficiados por la mejora de la coyuntura turística de España, lo que se ha reflejado en los resultados trimestrales de la cadena hotelera, que logró un beneficio trimestral de 22,3 millones de euros, un 38% más que en los primeros tres meses de 2015. Meliá incrementó su negocio gracias a una serie de factores como la mejora de la demanda interna española y el aumento de llegadas a las islas Canarias, debido a la inestabilidad geopolítica de países del norte de África y Turquía. Estos factores facilitaron una subida generalizada de precios, que en algunos casos se acercó a los valores de antes de la crisis. Esta mejora en sus resultados, por el momento no se ha reflejado en su cotización bursátil -cede un 13% en lo que va de año-. Didendum Eafi advierte que en el segundo semestre del año “se espera una leve desaceleración en el crecimiento de ingresos debido a que las cifras del primer trimestre son especialmente favorables por el empuje de la Semana Santa que este año tuvo lugar en marzo”.

- BAVIERA. Duplica beneficios hasta marzo

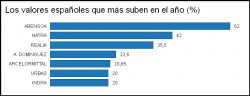

Su trayectoria en Bolsa desde su estreno en 2007 no ha sido un camino de rosas. Sin embargo, la compañía dedicada a la cirugía está entre las opciones preferidas para Juan Gómez Bada, director de Inversiones de Avantage Fund, que llama la atención sobre los resultados del primer trimestre de la compañía. “Han sido muy buenos. Incrementa las ventas tanto en España en un 12,4%como en el extranjero, donde subió un 9,1% y duplica el beneficio obtenido entre enero y marzo de 2015. Creemos que los beneficios seguirán mejorando a medida que las nuevas clínicas abiertas en los últimos años vayan aumentando los ingresos y su rentabilidad”, añade. Desde los mínimos del año, las acciones avanzan un 62%. Su rentabilidad por dividendo es del 3%. El próximo pago lo realizará el próximo 7 de junio y el importe asciende a 15 céntimos brutos.

- CATALANA OCCIDENTE. Potencial de subida del 20%

La aseguradora española forma parte de la cartera de pequeños y medianos valores de Banco Sabadell, a la que ve un potencial de revalorización del 24% gracias a los buenos resultados del primer trimestre donde destaca la integración de Plus Ultra con la posibilidad de sinergias adicionales, por integración de todas las plataformas informáticas. Alfonso de Gregorio, de Gesconsult, también muestra su preferencia por el valor. “Va mal en el año pero ha presentado resultados bastante buenos”, explica el gestor, que recuerda que los problemas que afectan a la compañía española son los mismos que sufre el resto del sector a nivel europeo. “Con el mercado de tipos tan bajos, se preguntan dónde meter las primas para poder sacar rentabilidad”. Nueve analistas forman el consenso de Bloomberg. De ellos, el 87,5% aconsenja comprar y el 12,5%, mantener. El precio objetivo de consenso le da al valor un potencial del 20% respecto a los precios actuales de cotización.

- SAETA. Energías renovables con elevado pay-out

Es uno de los valores más jovenes del parqué bursátil español ya que lleva algo más de un año cotizando en el mismo. Sin embargo, es una de las apuestas de los expertos de Citi que incluyen a la compañía en su cartera de small y midcaps españolas. De ella destaca su atractiva política de dividendos. La compañía de energías renovables se estrenó en Bolsa en febrero de 2015 y desde entonces sus acciones ceden un 7%. Cuenta con el honor de ofrecer la mayor rentabilidad por dividendo de la Bolsa española, concretamente ofrece el 8,7%. Y es que en su corta trayectoria como empresa cotizada, Saeta ha repartido cuatro dividendos, el último de ellos el pasado 3 de marzo. Además, el 100% de las firmas que siguen el valor tiene recomendación de comprar y le dan un potencial de revalorización del 19%.

- BME. Sector en plena transformación

Con la fusión en marcha de dos gigantes del sector europeo, la London Stocke Exchange y la Deutsche Boerse, BME es el centro de todas las miradas. La compañía forma parte de la cartera modelo de valores españoles de Bankinter. “Los fundamentales de la compañía siguen siendo positivos a nivel de ROE y eficiencia, la rentabilidad por dividendo es elevada y cotiza con descuento importante respecto a sus comparables en un entorno de consolidación del sector”, explican los gestores de esta compañía que en lo que llevamos de 2016 cede un 10% en Bolsa. Para este ejercicio, la rentabilidad por dividendo se sitúa en el 6,9%, según datos de Bloomberg. Además, si por algo se caracteriza esta cotizada es por su elevado pay out (porcentaje del resultado que distribuye entre sus accionistas), que alcanza el 93%. Con cargo a las cuentas de 2015, la compañía prevé repartir 1,93 euros por acción de los cuales 0,93 euros corresponden a un pago complementario. El reto de la compañía, que incluso en los momentos de crisis retribuía en metálico, es retomar el dividendo extraordinario que dejó de pagar en 2013.

- VISCOFÁN. La caída del real ya está descontada en la acción

Su elevada presencia en Brasil ha pasado factura a los resultados del primer trimestre del año de la compañía navarra ante la fuerte depreciación del real brasileño. Sin embargo, la cotización de Viscofán, que recorta en el año un 12%, ya ha descontado este aspecto. Por otro lado, la “reciente debilidad del dólar hacen que el valor haya ganando atractivo”, explican los gestores de Bankinter, que fijan el precio objetivo en 54 euros, lo que supone un potencial del 11% respecto a precios actuales de cotización.

- LOGISTA. Vuelta al parqué por la puerta grande

Logista volvió a cotizar en Bolsa en julio de 2014 después de varios años de ausencia y lo ha hecho por la puerta grande. A punto de cumplir su segundo año en el parqué bursátil, la acción se revaloriza un 53% y alcanza una capitalización bursátil de más de 2.600 millones de euros. Banco Sabadell tiene a la compañía en su cartera de valores medianos y pequeños, ya que “la distribución del tabaco está fuertemente regulada lo que en la práctica genera importantes barreras de entrada que favorecen a Logista y generan visibilidad y estabilidad en el cashflow, lo que le permite pagar un dividendo significativo”. Tras los últimos resultados presentados -ganó 51,2 millones de euros, un 8,7% más hasta marzo- algunos brokeres han mejorado su precio objetivo. Fidentiis Equities lo eleva a 22,5 euros desde los 19,8 anteriores.

- EBRO FOODS. En zona de máximos históricos

El grupo de alimentación especializado en el sector del arroz y la pasta está de enhorabuena. Es el segundo mejor valor del Ibex Medium Caps en lo que va de año, gracias a una revalorización del 13% frente a un recorte del 8% del índice. Además, cotiza en zona de máximos históricos en torno a 21 euros. Es uno de los valores que Alfonso de Gregorio, director de Gestión de Gesconsult, incluye en su fondo de renta variable española. El gestor explica que la razón de las subidas que está registrando el valor está en los resultados. De hecho, durante el primer trimestre del año, la arrocera disparó un 43% sus beneficios gracias al buen comportamiento de su negocio principal y a los extraordinarios generados por la venta de su actividad de arroz en Puerto Rico. Y es que la compañía está muy internacionalizada. Según datos de Bloomberg, el 45% de sus ingresos en 2015 procedían de países europeos, otro 41% de Canadá, EEUU y Puerto Rico, el 8% de países como Libia, Egipto, Marruecos o Argelia y solo el 5,8% de España.

- COLONIAL. El ladrillo vuelve a las carteras de los gestores

El sector inmobiliario regresa a las carteras de los gestores y sus valores vuelven a estar entre los preferidos por numerosas casas de análisis. Uno de los gestores que apuesta por este tipo de compañías es José Ramón Iturriaga, gestor de los fondos Okavango Delta y Spanish Opportunities de Abante. De Colonial dice que, junto a Merlin, tiene “los mejores activos inmobiliarios, que son los primeros en recoger la recuperación de precios”.

Aunque en lo que llevamos de año, Colonial avanza un tímido 2% en Bolsa, 2014, y sobre todo 2015, fueron dos años brillantes para la compañía, períodos en los que su acción se revalorizó respectivos 17% y 109%. Desde Banco Sabadell, destacan la importante exposición de la compañía al sector de oficinas prime donde las perspectivas de rentas en los próximos años es más favorable. Entre los puntos positivos, los expertos destacan la vuelta al dividendo. Después de diez años sin retribuir a sus accionistas, Colonial anunció en febrero que volverá a repartir dividendos.

- LIBERBANK. Oportunidad de compra a estos precios

La entidad financiera cae un 44% en lo que llevamos de año. Sus acciones cotizan por debajo del euro. Sin embargo, Alfonso de Gregorio, de Gesconsult, dice que a estos precios“Liberbank supone una oportunidad para tomar posiciones”. De hecho, el valor está dentro de la cartera del producto de renta variable española gestionado por De Gregorio. Liberbank cotiza con un potencial de revalorización del 36% respecto al precio objetivo del consenso Bloomberg. Además, cuenta con buenas recomendaciones por parte del consenso. De los 15 analistas que forman el consenso, ocho recomiendan comprar.

- ATRESMEDIA. El mercado publicitario dispara el resultado

La mayor visibilidad del mercado publicitario puede ser fuente de alegrías adicionales para Atresmedia” explicaba Andres Bolumburu, analista de Sabadell en un informe reciente sobre la compañía de canales de televisión. De hecho, la mejora de la publicidad en el primer trimestre impulsó un 28% los beneficios de la compañía hasta los 27 millones de euros. Las acciones de Atresmedia suben más del 10% en el año frente a una caída del 9% del índice. Banco Sabadell cree que el valor tiene un potencial del 12% gracias a varios factores. En primer lugar, por la retribución al accionista. La firma de análisis no descarta una posible retribución adicional del 8%, ya que generaría un excedente de caja durante los próximos tres años, y para mantener su deuda entre 100 y 150 años, tendría flexibilidad para repartir un 8% adicional ante la ausencia de otras oportunidades de inversión. Además, en términos de per (número de veces que el beneficio está contenido en el precio de la acción), cotiza por debajo de su media histórica. El per estimado para 2016 es de 16,7 veces frente al 21,1 veces de media. Además, cuenta con buenas recomendaciones del consenso. Apenas tiene consejos de vender, solo el 7%. Más del 50% aconseja comprar.

- MIQUEL Y COSTAS. Multiplica por cuatro su valor en Bolsa en siete años

El sector papelero cuenta con una amplia representación en el parqué bursátil español y, además, ostenta el honor de ser uno de los que tiene más solera. Con una capitalización de menos de 500 millones de euros, Miquel y Costas es uno de sus mejores representates. La compañía catalana registra una trayectoria brillante en Bolsa ya que encadena siete años consecutivos registrando ganancias en Bolsa. En ese período, el precio de la acción se ha multiplicado por cuatro. Y en lo que va de 2016, la acción sube un 4%. Aunque son pocas las firmas de análisis que tienen cobertura del valor, hay fondos que tienen posiciones en el mismo, como el fondo de gesconsult que tiene una posición del 4,5%. Miquel y Costas entre otras cosas se dedica a fabricar papel para bolsas de té, papel de seda en el que van envueltas algunas camisas y papel para liar tabaco. Esta compañía con un negocio consolidado, claro nicho de mercado y atractiva rentabilidad por dividendo es una acción ideal para inversores a largo plazo. Los últimos resultados presentados -en el primer trimestre su beneficio neto subió un 6%, hasta los 8,6 millones de euros- han sido aplaudidos por las firmas de análisis.

Ver tambien:

Acciones para ganar un 100%

Saludos y felices inversiones.