Mejores valores por dividendo para 2014

2014 será un año de jugosos dividendos, con una bolsa convertida en activo estrella.

Las previsiones de los expertos apuntan a que el Ibex será uno de los índices que más se revaloricen el año que viene. Pero además el parqué español cuenta con otro importante atractivo: su generosidad con el accionista.

Las estimaciones apuntan a que las cotizadas repartirán más de 28.680 millones de euros en dividendos con cargo a 2014, ligeramente por encima de la cuantía prevista con cargo a este ejercicio, según el consenso de expertos reunido por Factset.

En este sentido, las ocho compañías del Ibex más rentables por dividendo serán: Santander, Enagás, Telefónica, BME, Iberdrola, Red Eléctrica, Repsol y ACS (ver gráfico).

Rentabilidades atractivas

Estas ocho compañías ofrecerán un retorno superior al 5%. Una rentabilidad especialmente jugosa teniendo en cuenta el entorno de bajos tipos de interés. De hecho, las letras del Tesoro a 12 meses ofrecen apenas el 0,88%. Y la rentabilidad de la mayoría de los depósitos a ese plazo ronda el 1,75%, que es el tope máximo recomendado por el Banco de España desde enero.

Santander y el ‘scrip’

El segundo valor del parqué español por capitalización bursátil (por detrás de Inditex, con quien se ha alternado en el primer puesto en los últimos meses) es también el más rentable por dividendo. Con cargo a 2013, Santander encabeza el ránking de pagos (ver información adjunta) con una rentabilidad del 9,83% y lo seguirá haciendo en 2014. Y eso que el consenso prevé que el dividendo por acción se reduzca desde los 0,6 a los 0,49 euros, con lo que su rentabilidad por dividendo rondará el 7,65%.

La reducción del dividendo puede llamar la atención si se tiene en cuenta que la entidad ha sido capaz de mantenerlo estable en los 0,6 euros, pese a los embates de la crisis, que han sido especialmente duros con el sector bancario. Pero también hay que considerar que la entidad ha logrado superar el reto valiéndose de la fórmula del scrip dividend, que permite el cobro del dividendo en efectivo o en acciones.

Gracias al scrip, Santander ha conseguido ahorrar caja sin defraudar al mercado. Pero para ello ha tenido que emitir una considerable cantidad de nuevos títulos (casi un 25% más desde 2009), con la consiguiente dilución para el accionista. Por tanto, si quiere recuperar los pagos en efectivo (algo que los analistas no esperan que suceda hasta 2015), es probable que tenga que reducir la cuantía por acción.

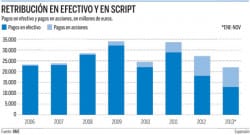

Esta modalidad de pago ha sido adoptada por otras entidades, como BBVA, CaixaBank y Popular. El banco presidido por Ángel Ron acaba de anunciar el pago de 0,04 euros por título, tras suspender el dividendo con cargo a 2012. Las empresas que serán más generosas con el dividendo en 2014 También se apuntan al dividendo flexible otras compañías del Ibex, como Iberdrola, Repsol y ACS. Esta fórmula de remuneración acapara el 41% de los pagos realizados entre enero y noviembre de 2013, según datos de BME, un peso mucho más elevado que el de años anteriores (ver gráfico).

El tope del supervisor

Otro factor que podría resultar determinante en los dividendos de la banca el año que viene es la posibildiad de que el Banco de España extienda a 2014 su recomendación de limitar el pago de dividendo en efectivo por debajo del 25%. Inicialmente esta recomendación se aplicaba sólo a 2013 y ya se ha dejado notar en el dividendo de las entidades que pagan en dinero. Así, Bankinter ha reducido un 18% el tradicional pago de enero hasta los 0,022 euros, mientras que BBVA, que suele abonar la mitad en efectivo y la mitad en scrip, ha suprimido el pago de enero, aunque lo compensará parcialmente elevando el de abril hasta los 0,17 euros.

Con todo, los expertos se muestran reacios a creer que esta limitación se extienda en el tiempo. De hecho, el consenso prevé que el dividendo de Bankinter se eleve desde los 0,08 a los 0,12 euros con cargo a 2014. Si la ratio de capital es lo suficientemente elevada y la entidad se encuentra en una situación cómoda, no tiene por qué ser obligatoria la recomendación del regulador.

En cuanto a las entidades que pagan en scrip, o directamente en acciones, como Sabadell, la restricción del Banco de España no es aplicable. Además, «con los test de estrés a la vuelta de la esquina, nunca está de más reforzar capital con la emisión de nuevas acciones, con lo que la vuelta al efectivo no sucederá hasta finales de 2014.

Respecto a las perspectivas para el sector, la mayoría de los analistas opta por la cautela, tras el importante rally que han vivido los bancos en 2013 (suben, de media, el 45%) y la volatilidad que afrontan con las pruebas de solvencia europeas. Con todo, las pespectivas a medio plazo son positivas, ya que la recuperación económica les permitirá ir liberando provisiones paulatinamente, lo que impulsará el beneficio.

Tanto en Santander como en CaixaBank y BBVA, los más jugosos por dividendo, la recomendación mayoritaria es mantener los títulos.

Otro de los sectores que está en el punto de mira de la remuneración al inversor es el eléctrico. Tanto Enagás , con una rentabilidad por dividendo del 6,97%, como Iber-drola (5,82%) y Red Eléctrica (5,46%) se cuelan entre las más generosas con los accionistas para el año que viene.

Las eléctricas han sufrido su particular vía crucis en los últimos años debido a los continuos cambios regulatorios para acabar con el déficit de tarifa (que mide la diferencia entre el coste de la luz y lo que paga el consumidor). Desde Ahorro Corporación estiman que las eléctricas aún tienen que afrontar un impacto negativo de 2.700 millones de euros que compensarán parcialmente con reducción de costes y caída de la inversión.

Sin embargo, los analistas no creen que estas incertidumbres se vayan a traducir en recortes en la retribución al accionista. «Iberdrola ya recortó el dividendo para recoger el impacto regulatorio [repartirá entre 0,24 y 0,28 euros, frente a los 0,3 euros repartidos con cargo a 2012] y aún así la reducción fue menor de lo esperado. Y Red Eléctrica, Enagás y Gas Natural incluso lo han subido», comenta Luis Padrón, de Ahorro Corporación. Por su parte, Gas Natural no sólo ha elevado el dividendo, sino que ha reanudado los pagos en efectivo. El experto no cree que Iberdrola, que también paga en scrip, vaya a seguir su ejemplo en el corto plazo, aunque matiza que la eléctrica realiza recompras de acciones para compensar el efecto dilutivo. Las empresas que serán más generosas con el dividendo en 2014

En cuanto a las perspectivas para el sector, los analistas se muestran más positivos con las dos gasistas y apuntan que las eléctricas, si bien mantendrán el dividendo, estarán sujetas a fuertes turbulencias.

Telefónica y BME

Tras suspender el dividendo con cargo a 2012 para sanear su balance y reducir su deuda, Telefónica retomó los pagos este año, aunque lo hizo con una cuantía más reducida (pasó de 1,5 a 0,75 euros). Un nivel más cómodo para la operadora, según los analistas, que esperan que mantenga esta cota sin dificultades con cargo a 2014. Además, y pese a esta reducción, Telefónica se sitúa como la tercera más rentable por dividendo de cara al próximo ejercicio. La mayoría de los expertos aconseja sobreponderar. Entre los motores que podrían dar alas a la cotización destacan el crecimiento de los resultados en Latinoamérica y la mejora de los márgenes en Europa, según los analistas de Sabadell.

En cuanto a BME, «la empresa cuenta con una estructura financiera muy saneada y ya ha dejado atrás lo peor del ciclo», opina Natalia Aguirre, de Renta 4. «A medida que mejore el BPA (beneficio por acción) veremos dividendos incluso superiores», añade la experta. La recomendación mayoritaria de los expertos es mantener.

Repsol y ACS destacan también por su generosidad con el accionista. En el lado negativo, ambos pagan en scrip y los analistas no prevén que abandonen esta fórmula en el corto plazo. En el positivo, cuentan con atractivas perspectiva de revalorización. El consenso prevé que la petrolera suba un 12% a 12 meses, hasta los 20,26 euros y la constructora, un 9%, hasta los 26,34 euros. Por último, fuera del Ibex también es posible encontrar remuneraciones atractivas. Es el caso de Duro Felguera, con una rentabilidad por dividendo con cargo a 2014 del 6,4%.

Pistas para el cazadividendos

Precio. La rentabilidad por dividendo es el resultado de dividir el pago previsto por acción entre el precio del valor. Por tanto, una rentabilidad elevada puede ser fruto tanto de una mayor generosidad con el accionista como de una caída en la cotización.

Sostenibilidad. Lo importante no es lo elevados que sean los dividendos repartidos en el pasado, sino las perspectivas que hay de que éstos se mantengan en el futuro ·

Scrip dividend. La fórmula de pago también es un elemento a considerar. El scrip dividend (que permite el cobro en efectivo o en acciones) resulta dilutivo para el accionista,pero puede tener ventajas fiscales, ya que aplaza la tributación hasta la venta de las acciones.

Valor. Más allá de la retribución al accionista, el inversor ha de analizar las perspectivas para el valor. Especialmente si su horizonte de inversión no es a largo plazo. Expansión.com