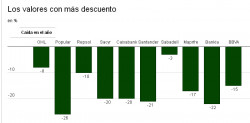

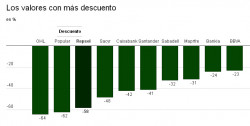

Los chollos del mercado español

Con las caídas registradas por las Bolsas en las últimas semanas, un tercio de las compañías que forman el Ibex cotizan con descuento respecto a su valor en libros. Ahora mas que nunca se pueden encontrar gangas en el mercado español.

Y a pesar de haber empezado 2016 con mal pie, la renta variable está llamada a ser el activo más atractivo este año, por lo que existen verdaderos chollos en el mercado español, con un gran potencial de revalorizacion.

- OHL

La constructora cotiza con el mayor descuento respecto a precio en libros del Ibex 35, superando el 60%. Pese a que el grupo presidido por Juan Miguel Villar Mir encadena varios meses de mala racha bursátil, desde enero es una de las compañías del Ibex menos castigada al ceder alrededor del 8%. Las acciones de la constructora ofrecen un potencial de revalorización de más del 40% respecto al precio objetivo medio de Bloomberg fijado en 6,86 euros. Algunos expertos son más optimistas con el valor, como Ahorro Corporación que lo tiene en 10,5 euros.

- Banco Popular

La entidad mantiene su tendencia bajista en Bolsa, lo que le lleva a cotizar un 62% por debajo de su valor contable, pero cuenta con un potencial alcista de más del 40%, de acuerdo con el consenso recopilado por Bloomberg.

- Repsol

Es una de las grandes perjudicadas por el derrumbe de los precios del petróleo. De hecho, se ha visto obligada a realizar una provisión contable extraordinaria de 2.900 millones de euros para ajustar sus cuentas al contexto actual de los precios del crudo, lo que le ha provocado unas pérdidas de 1.200 millones de euros en 2015. Así, su descuento respecto a su valor en libros es del 58%. Sin embargo, la petrolera, que en los últimos días ha recuperado algo de terreno en Bolsa de la mano del reciente repunte del crudo, cuenta con el respaldo de firmas análisis como AlphaValue, Ahorro Corporación o Banco Sabadell que recomiendan comprar el valor. El potencial de consenso de sus títulos es del 28%.

Repsol es una de las opciones más atractivas para invertir en la Bolsa española si se mira la retribución al accionista, ya que ofrece una alta rentabilidad por dividendo”

- Sacyr

La constructora cotiza con un descuento del 48% respecto a su valor en libros. Con una caída del 19% en lo que llevamos de año, el potencial de revalorización que ofrece la compañía es del 58%, según el consenso de los analistas consultados por Bloomberg. Además, cuenta con excelentes recomendaciones por parte del consenso: Únicamente el 6% de los expertos cree que es momento de vender. A la espera de que presente resultados en las próximas semanas, algunos brokers han revisado al alza su precio objetivo. Este es el caso de Nmas1 que lo ha mejorado hasta 1,75 euros desde los 1,69 euros anteriores.

- Caixabank

La entidad financiera cotiza con un descuento del 42%. Hace exactamente una semana que Caixabank ha publicado sus cuentas de 2015, período en el que obtuvo un beneficio de 814 millones de euros, un 31% más que un año antes gracias al crecimiento del negocio bancario que le viene por la incorporación de Barclays Bank. Cuenta con buenas recomendaciones por parte de los analistas que forman el consenso: el 30% aconseja comprar; el 50% mantener y, solo, el 20%, vender. La entidad tiene una de las rentabilidades por dividendo más alta del selectivo, con más del 6%.

- Santander

Las acciones de la entidad con un potencial de revalorización del 37% según el consenso de Bloomberg, que fija su precio objetivo en 4,99 euros. El precio objetivo máximo es de 6,70 euros por parte de Beka Finance. Santander, que cotiza a un -41% respecto a la valoración de su balance, ganó casi 6.000 millones de euros en 2015, un 2,6% más, en un contexto de tipos de interés en mínimos históricos. “

- Sabadell

La entidad financiera cotiza con un descuento respecto a su valor en libros del 32%. Los expertos consultados por Bloomberg le dan un potencial de revalorización del 22% respecto a los precios actuales de cotización. Tras la presentación de resultados, la firma Norbolsa ha mejorado sus previsiones de beneficios aunque mantiene el precio objetivo en 2,2 euros.

- Mapfre

La aseguradora, pese a cotizar con un descuento del 31% respecto a su valor en libros, el consenso de analistas recopilado por Bloomberg le otorga un potencial alcista de más del 31% desde los 1,92 euros por acción actuales hasta un precio objetivo de 2,53 euros por título. Además, tiene una atractiva rentabilidad por dividendo superior al 7%.

- Bankia

La entidad, que esta semana presentó unos resultados que arrojaban un beneficio de 1.040 millones de euros en 2015, un 39% más, cumpliendo así los objetivos de su plan estratégico, se sitúa en el club de los bancos que cotizan por debajo de su valor contable (-24%).

- BBVA

Según Bloomberg, BBVA cotiza con un descuento del 23% respecto a su valor en libros. El sector financiero es uno de los que cotiza con más descuento respecto a su valor en libros y es el más castigado en Bolsa desde comienzos de año.

Las acciones de BBVA ofrecen un potencial de revalorización del 30% respecto al precio objetivo medio de Bloomberg. Además, el 52% de los analistas que componen el consenso recomienda comprar acciones del banco al tiempo que el 32,5% aconseja mantener en cartera.

Ver tambien:

Las mejores acciones para 2016

Valores con mas potencial a medio plazo

Valores para protegerse en las caidas

Si tienes alguna duda sobre los términos técnicos, visita el nos técnicos, visita el GLOSARIO TECNICO

Puedes ampliar conocimientos en el Curso de bolsa y Análisis técnico

Saludos y felices inversiones.

LONE___