Las empresas con mejor relacion precio – beneficio

Cuanto más bajo es el PER (número de veces que el beneficio está contenido en el precio de la acción o el tiempo que debe pasar para recuperar la inversión inicial) más barata está una compañía.

Cuanto más bajo es el PER (número de veces que el beneficio está contenido en el precio de la acción o el tiempo que debe pasar para recuperar la inversión inicial) más barata está una compañía.

Las caídas de los últimos tiempos han contribuido a rebajar el PER de muchas cotizadas y del conjunto de la Bolsa española, dejando algunas a precio de saldo. Estos son las que tienen mejor relacion precio – beneficio.

Un PER de entre 0 y 10 veces es bajo, lo que significa que la acción está infravalorada. Entre 10 y 17 es el rango estándar, es decir, la compañía cotiza a unos múltiplos aceptables, mientras que entre 17 y 25 viene a indicar que la acción está sobrevalorada.

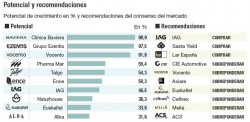

OHL

La constructora, cotiza con un PER (número de veces que el beneficio está contenido en el precio de la acción) de 6,5 veces, el más bajo del sector y uno de los más reducidos de la Bolsa española.

OHL cotiza con un potencial de revalorización del 232% respecto al precio medio objetivo de Bloomberg fijado en 6,05 euros.

En cuánto a las recomendaciones de los analistas que siguen el valor, el 38,9% aconseja comprar, el 27,8% cree que hay que mantener en cartera y el 33,3% aconseja vender.

Talgo

Desde su salida a Bolsa en mayo de 2015 el camino del fabricante de trenes ha tenido más luces que sombras. Después de que sus acciones cayeran hasta los 3,55 euros, que marcó el día después de las elecciones generales, a día de hoy sus títulos consiguen remontar el vuelo y se anotan un 28%, hasta los 4,55 euros.

Fruto de estos descensos acumulados desde su puesta del largo en el parqué, el PER de Talgo se sitúa en las 7,3 veces. No obstante, los expertos se muestran optimistas con el futuro de la compañía que tras los retrasos sufridos en Arabia Saudí, ahora dirige su mirada hacia India, un mercado que prevé inversiones de 130.000 millones de euros en ferrocarriles en los próximos cinco años.

Los analistas de Bankinter han mejorado recientemente su recomendación desde vender hasta neutral y le conceden un potencial de revalorización del 12% hasta los 5,1 euros por acción. Desde la entidad incorporan unos riesgos superiores sobre las perspectivas del negocio típico (la ralentización del ritmo de consecución de nuevos contratos), y una probabilidad inferior de adjudicación del contrato de Renfe en España.

Corporación alba

El brazo inversor de la familia March cotiza con un PER estimado de 8,3 veces. La compañía ofrece un potencial de revalorización del 32% respecto a precios actuales de cotización a pesar de que desde mínimos de febrero acumula una subida del 23%. Además, de los siete analistas que siguen el valor, seis tiene una recomendación de compra y solo una de venta.

Otro de los atractivos que ofrece este valor es la política de dividendos, caracterizada por la estabilidad. Desde 2009, retribuye a sus accionistas dos veces año con un pago de medio euro bruto cada uno. A punto de publicar las cuentas de la primera mitad del año, durante 2015 la compañía obtuvo un beneficio neto de 269,6 millones de euros en 2015, lo que supone un aumento del 11,7%.

Sabadell

En este 2016 uno de los sectores más perjudicados es la banca y esto se refleja en el fuerte castigo a sus cotizaciones. Las dudas generadas por el sector italiano se han dejado sentir en el conjunto de las entidades de la eurozona, especialmente, en las de los países de la periferia. Esto, unido a las dificultades de la banca para generar ingresos en un entorno de tipos cero, ha llevado a las entidades a cotizar con un fuerte descuento. Y Banco Sabadell no es una excepción a este tendencia.

La entidad catalana cuenta con uno de los PER más bajos de la Bolsa española (8,3 veces) y en lo que va año sus acciones retroceden un 26,3%, convirtiéndose en uno de los 10 valores que más caen del selectivo español. A los problemas que atraviesa el sector en su conjunto, se suma la exposición del banco a Reino Unido, donde están en juego el 19% de sus ingresos después de que en 2015 se hiciera con el banco británico TBS.

Ayer Sabadell presentó sus cuentas del primer semestre y aunque el beneficio aumentó un 20,7% respecto al mismo periodo del año anterior, los inversores castigaron a la entidad con caída del 7,47%.

Este descenso obedece, principalmente al incumplimiento de las previsiones de los analistas. Los analistas consultados por Reuters esperaban que la entidad ganara 485 millones frente a los 425 registrados entre enero y junio de 2016.

Bankia

Recién cumplidos los primeros cinco años en Bolsa, Bankia es una de las compañías con PER más bajos de la Bolsa española, concretamente de 8,8 veces. Ayer, la compañía presentó unos resultados en línea con las estimaciones de consenso.

Desde Renta 4 destacan en positivo la recuperación de las comisiones netas tras un primer trimestre malo y la fuerte mejora de los ratios de capital CET1. El beneficio neto alcanzó los 245 millones de euros, un 21% menos que un año antes.

Las acciones de Bankia caen un 36% en el año y ofrecen una rentabilidad por dividendo del 3,87%. Cuenta con buenas recomendaciones por parte del consenso de Bloomberg: el 58% aconseja comprar, el 24% recomienda mantener y el 17% vender.

Ver tambien:

Pequeños valores para ganar hasta un 100%

Saludos y felices inversiones.