La bolsa podría desplomarse este trimestre

¿Hay motivos para preocuparse? El mundo está sumido en un tsunami de liquidez tras la expansión realizada por el Banco Central Europeo (compras de bonos), el Banco de Japón (QE) y la Reserva Federal (QE3). La rentabilidad de los bonos españoles e italianos ha caído sacando a nuestro país de la zona de peligro.

¿Hay motivos para preocuparse? El mundo está sumido en un tsunami de liquidez tras la expansión realizada por el Banco Central Europeo (compras de bonos), el Banco de Japón (QE) y la Reserva Federal (QE3). La rentabilidad de los bonos españoles e italianos ha caído sacando a nuestro país de la zona de peligro.

Las llamas de la Eurocrisis han muerto para convertirse en humeantes brasas y existe la creencia general de que el mundo, de alguna manera, reactivará los motores del crecimiento económico cualquier día de estos. Con octubre ya iniciado, comienza la temporada fuerte bursátil, aquella que va desde octubre a mayo.

Por supuesto, como la regla número 9 de Bob Farrell elocuentemente dice: «Cuando todos los expertos están de acuerdo en sus pronósticos – algo más va a pasar». Mientras que los medios centran la atención en todas las cosas que podrían ir bien, los inversores deberían centrarse en las cosas que podrían salir «mal», que podría dar lugar a importantes caídas bursátiles inesperadas. Por lo tanto, cuando miramos hacia el último trimestre de 2012, estos son los tres grandes riesgos que podrían agrietar los mercados según Lance Roberts de Street Talk Live.

1. Crisis y Recesión de la zona euro

Aparte de un montón de promesas y la esperanza, hemos asistido a muy pocos progresos en la solución de los problemas que aquejan a la zona euro. Mientras que los programas de compra de bonos, asistencia monetaria y continuo «diálogo» han mantenido calmado el flujo de noticias de la zona euro en las últimas semanas – la deuda, los déficits y las luchas económicas todavía pesan sobre los países que no están dispuestos a poner en práctica el control de gastos y programas de reducción de deuda.

El programa de compra de bonos que ha sido propuesto por el BCE como la solución para salvar la zona euro no es en realidad nada más que una regurgitación del Programa SMP que se implementó, sin éxito, en 2011. La realidad es que el programa no ataca los problemas de fondo de la Eurocrisis que es una falta total de una unión constitucional y el sistema de banca central, bajo el cual los países han acordado operar colectivamente. La unión actual está destinada al fracaso, simplemente debido a la falta de una estructura unificada.

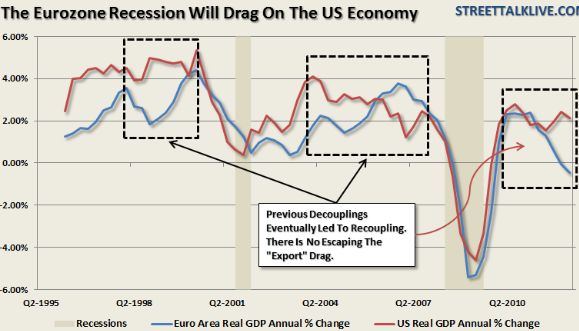

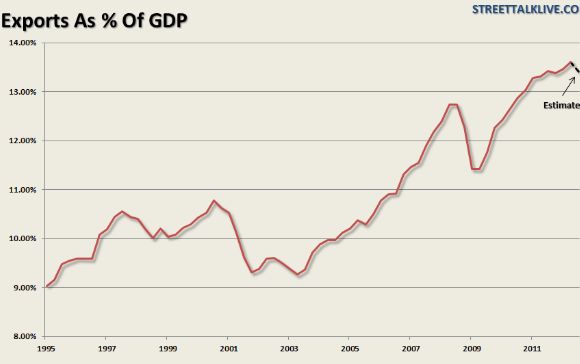

Sin embargo, la recesión en la zona euro es un riesgo tan grande para el cuarto trimestre como el regreso de la crisis. La recesión está afectando a las ventas y la caída de la demanda de las exportaciones de los Estados Unidos advierten de perspectivas más débiles debido a la desaceleración de la zona euro.

Históricamente, cuando las exportaciones estadounidenses se giran a negativo el futuro es una recesión económica. La reciente caída en los pedidos de bienes duraderos y de la producción industrial advierten que esto ya podría estar ocurriendo.

|

Mientras que los medios de comunicación siguen debatiendo que bien le va a Estados Unidos a pesar de la eurozona, la realidad es que es solo cuestión de tiempo para ver como las dificultades atraviesan el océano. El siguiente gráfico muestra la zona euro frente a la economía de los EE.UU. y la estrecha relación que existe entre las dos. Es poco probable que la economía EEUU evite el arrastre de una persistente recesión en Europa durante mucho tiempo.

2. El Acantilado Fiscal («Fiscal Cliff»)

El acantilado fiscal se avecina cada vez más grande a medida que nos acercamos al final del año. La colisión simultánea del vencimiento de las reducciones de impuestos, recortes de presupuestos y empleos automatizados, y la implantación de 22 nuevos, o más altos impuestos por el Obamacare, va a pesar no sólo la economía, sino también en los mercados de acciones.. Si el Congreso no aborda esta cuestión, y muy pronto, el temor a un alza en las tasas de impuestos provocará un desplome del mercado de acciones para realizar beneficios antes de que la tributación por ganancias de capital se eleve al 23,8% en 2013 desde el 2012 actual. Por otra parte, los inversores que han invertido dinero en inversiones de alta rentabilidad por dividendos pueden comenzar a repensar su estrategia ya que la tributación subirá al 43,4% desde el 15%.

Sin embargo, no es sólo el aumento de los impuestos relacionados con la inversión lo que suponga una carga para los mercados. El impacto de todo el «acantilado fiscal» impondrá un clip de alrededor del 4% al crecimiento económico, y en última instancia a las ganancias empresariales, empujando a los EE.UU. a una profunda recesión el año próximo. Los mercados financieros están valorando un fuerte crecimiento económico en 2013, hasta un 4%, frente al miserable 1,25% actual.

Históricamente, las acciones han perdido cerca del 30% de su valor en promedio durante una recesión económica «normal».

3. Desaceleración de los Beneficios

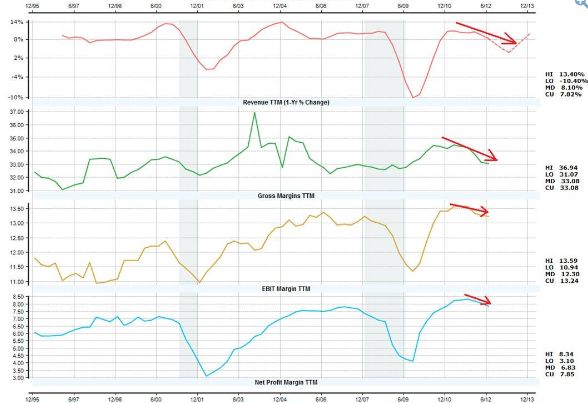

Otro riesgo para el cuarto trimestre viene por el riesgo a que un económico desfavorable impacte en las ganancias corporativas. Los precios de las acciones en Estados Unidos han estado subiendo sólidamente durante los últimos meses descontando una QE3 de la Reserva Federal. Sin embargo, ese aumento en los precios se está quedando sin fundamentos que lo apoyen. Una posible decepción de los beneficios puede provocar una reversión de las subidas en los próximos meses.

El siguiente gráfico muestra los márgenes de beneficio bruto, neto y EBIT para el mercado. Lo que es evidente es que cada uno ha tocado techo y ha comenzado a debilitarse. La caída de los márgenes y el crecimiento de ingresos interanual (ventas topline) se convierten en un verdadero problema ya que los analistas siguen esperando un fuerte aumento de los ingresos (línea discontinua para la segunda mitad de 2012) en los próximos meses. Estas suposiciones demasiado optimistas tendrán que revisarse negativamente en los próximos meses, dada la debilidad en curso en Europa y China.

|

A diferencia de la recesión de 2008-2009, cuando los ingresos cayeron al mismo momento que el coste de ventas, ahora estamos asistiendo a un desarrollo mucho más inquietante de caída de los márgenes brutos. Esto sugiere que, a diferencia de la última recesión, que los costos están aumentando en relación al crecimiento de los ingresos lo que afectará a los márgenes de beneficio más de lo que muchos creen.

Pero no solo hay tres riesgos

Estos son sólo tres de los riesgos que vemos para el cuarto trimestre que podría limitar el impacto de las recientes medidas adoptadas por los bancos centrales a nivel mundial.

Pero la mayor amenaza para el sistema financiero es otra fuerte recesión que podría bloquear el sistema financiero. Todavía no se han solucionado las cargas de deuda que actualmente obstruyen el sistema y los riesgos sistémicos están todavía muy presentes en todo el sistema. Con el crecimiento económico tambaleante, cualquier impacto en el sistema, como el «acantilado fiscal», bien podría ser el dominó que inicie una fuerte reversión de los riesgos que una vez más ha acumulado el sistema.

Con la sobrecompra actual de los mercados, junto con la sobrevaloración en los mercados americanos y unas expectativas demasiado optimistas, los componentes para que las acciones corrijan ya están en marcha. La única pregunta es ¿qué desencadenará la caída? Carlos Montero – La carta de la bolsa