¿Depositos o Garantizados?, que es mejor

La rentabilidad en ambos casos puede llegar al 3%. Los fondos implican horizontes de inversión más amplios, pero desde mínimos más reducidos.

La rentabilidad en ambos casos puede llegar al 3%. Los fondos implican horizontes de inversión más amplios, pero desde mínimos más reducidos. Los fondos garantizados de renta fija y los depósitos bancarios figuran entre los productos estrella para el inversor conservador. Ambos tienen un elemento en común y es que permiten proteger el 100% del capital invertido a la vez que ofrecen una rentabilidad fija garantizada.

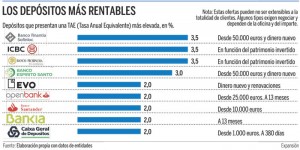

Sin embargo, cada uno presenta pros y contras que el ahorrador tendrá que valorar. Rentabilidades Los depósitos han supuesto hasta hace unos meses la opción más jugosa. Las necesidades de liquidez de la banca dispararon la competencia entre las entidades y algunas llegaron a ofrecer intereses a 12 meses superiores al 4%. Pero a principios de este año, el Banco de España puso freno a la guerra del pasivo con una recomendación que limitaba el interés a 12 meses hasta el 1,75%. Desde entonces, pocos bancos ofrecen depósitos por encima de esa cifra y a menudo limitan las ofertas a aportaciones elevadas (desde 50.000 euros).

También se desmarcan de la recomendación entidades extranjeras como Espirito Santo (que no está sujeta a la supervisión del Banco de España). Y otros bancos optan por elevar ligeramente el plazo (hasta 13 meses), ya que el listón que propone el regulador se eleva al 2,25% para los depósitos de 12 a 24 meses. Los fondos garantizados de renta fija, por su parte, ofrecen rentabilidades que oscilan entre el 2,5% y el 3% TAE (Tasa Anual Equivalente), con mínimos de inversión mucho más asequibles. Además, ofrecen una importante ventaja fiscal.

El régimen de tributación es el mismo que el de los depósitos (del 21% al 27%), pero los partícipes pueden traspasar la inversión a otro fondo (por ejemplo, cuando venza el garantizado), sin tener que rendir cuentas al fisco hasta que no reembolsen. Pero a cambio, los fondos cuentan con un importante hándicap: la liquidez. Los garantizados que se hallan actualmente en periodo de comercialización tienen un horizonte de inversión de cuatro a cinco años. Y la garantía no opera para las retiradas del capital que se realicen antes de ese plazo.

En ese caso, el inversor tendrá que reembolsar al precio que tenga su participación en ese momento (valor liquidativo), que puede ser incluso inferior al valor inicial. Además, estos productos suelen aplicar una comisión de salida que ronda el 5% para penalizar las retiradas de capital antes de tiempo. Esto se debe a que la estrategia de inversión suele pasar por la compra de una cartera de bonos que se mantiene hasta el vencimiento y los reembolsos anticipados pueden forzar la venta de estos títulos con minusvalías.

No obstante, los fondos de la categoría suelen ofrecer la oportunidad de reembolsar en fechas concretas (ventanas de liquidez), en las que no cobran peaje de salida. En el caso de los depósitos, la liquidez es mayor, ya que la penalización que aplican las entidades si se retira el capital antes de tiempo suele afectar sólo a los intereses acumulados hasta ese momento. Riesgo y garantía

En cuanto a la seguridad de cada producto, los depósitos están respaldados por la entidad financiera, así como por el Fondo de Garantía de Depósitos (hasta 100.000 euros por entidad y titular), si se trata de un banco de la Unión Europea. Los garantizados, por su parte, están avalados por la entidad garante. Pero además, los activos en los que esté invertido el fondo se encuentran custodiados por una entidad aparte, por lo que en caso de quiebra del garante, se procedería a la liquidación y el reparto de los activos entre los partícipes. Cara y cruz de cada producto

· Rentabilidad. Tanto los garantizados de renta fija como los depósitos pueden llegar a ofrecer una TAE del 3% anual. Pero en el caso de los garantizados, el horizonte de inversión ronda los cuatro años. · Mínimo requerido. Los depósitos más jugosos están reservados para las aportaciones más elevadas, mientras que el mínimo requerido en los fondos es más asequible (de 100 a 1.000 euros). · Fiscalidad. Los fondos presentan una ventaja fiscal, ya que permiten traspasar el capital sin tener que tributar hasta el reembolso.

· Liquidez. La garantía que ofrecen los fondos no se aplica para los retiradas de capital antes del vencimiento. Además, el partícipe puede encarar una elevada comisión de salida. Los depósitos, en cambio, sólo suelen penalizar los intereses acumulados. · Seguridad. Los depósitos dependen de la solvencia del banco y, en última instancia, del Fondo de Garantía de Depósitos.

Los fondos están avalados por el garante y además sus activos están custodiados en una entidad aparte. Garantizados: elementos a tener en cuenta El primer paso antes de invertir en un fondo garantizado, es asegurarse de que, efectivamente, el capital y la rentabilidad están garantizados. Puede sonar a verdad de Perogrullo, pero muchas gestoras están sustituyendo estos productos por fondos de rentabilidad objetivo, cuya estructura es muy similar, pero que no garantizan el 100% del capital. “Al no tener que hacer frente al coste de la garantía, pueden ofrecer rendimientos que superan en cerca de 25 puntos básicos a los de los garantizados”.

También hay que informarse de cuándo vence el periodo de comercialización. Si invierte en fechas posteriores se le aplicará una comisión de entrada, que puede rondar el 5%. Otro elemento clave es el plazo de vencimiento del producto.

El partícipe debe estar dispuesto a no retirar el capital en ese periodo. De hacerlo, puede afrontar minusvalías. Además, hay que analizar si los intereses se cobran al vencimiento o si el fondo prevé pagos periódicos. Por último, es importante valorar la comisión de gestión. Los expertos aconsejan que no supere el 1%. Las comisiones ya están descontadas en la TAE (Tasa Anual Equivalente), pero lógicamente, cuanto más bajas sean, mayor será la rentabilidad ofrecida Expansión.com