Cinco valores del Ibex con mucho recorrido

El Ibex se está tomando un respiro tras el rally vivido desde el inicio de año, periodo en el que escaló más del 19%.

El Ibex se está tomando un respiro tras el rally vivido desde el inicio de año, periodo en el que escaló más del 19%.

En este escenario, los inversores deben apuntar bien el tiro para acertar en Bolsa. Cinco valores tienen una baza clara a su favor que les hace destacar frente al resto, que les sitúan como oportunidades claras de inversión.

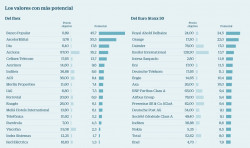

IAG es la empresa del Ibex que cotiza más barata, Inditex cuenta con la tesorería más abultada, Endesa es la compañía más rentable por dividendo, Arcelor es la que tiene un mayor potencial, y Acerinox será la que más eleve el beneficio este año. Estos puntos juegan a su favor para hacerlo bien en Bolsa.

IAG es el valor más barato en términos de PER (relación precio/beneficio por acción), Inditex dispone de 6.000 millones en caja para mimar al accionista, Endesa es la empresa del Ibex más generosa con los inversores, Arcelor podría subir un 33% según los expertos y Acerinox es la compañía que más incrementará sus ganancias en 2017.

Estos aspectos invitan a incluirles en cartera, según los analistas. Cada uno de ellos tienen otros motivos para brillar en el parqué.

IAG, la ganga del Ibex que puede volar alto

Si hubiera un galardón por cotizar con más descuento, la aerolínea fruto de la fusión de Iberia y British Airways obtendría sin ninguna duda el premio. IAG tiene un PER de 7,8 veces, la ratio más baja del Ibex. La cifra también difiere mucho de la media del sector de viajes de Europa, que cotiza a 21 veces. (Ver análisis de IAG)

La empresa publicó sus resultados del primer trimestre el 5 de mayo: obtuvo un beneficio neto de 27 millones de euros, cifra que supone un descenso del 74% respecto al mismo periodo del ejercicio anterior.

Esta caída llega como consecuencia de unas partidas excepcionales superiores a las del primer trimestre de 2016 y al impacto del cambio de divisas, que la compañía ha cifrado en 32 millones de euros «por la conversión de los beneficios en libras esterlinas a euros». Con todo, el mercado se tomó bien las cifras y las acciones del valor subieron más del 5% esa jornada.

Citi publicó la semana pasada un informe en el que dice que el sector de las aerolíneas en Europa está abocado a la consolidación y creen que IAG será una de las grandes beneficiadas. Esperan la reducción del tamaño de las compañías más débiles, sobre todo con una subida del petróleo, y no descartan algún movimiento corporativo dentro del sector.

Para Citi, IAG es una opción clara de inversión, pero no es el único que opina de esta manera ya que el 94% de las firmas que sigue al valor aconseja tenerlo en cartera. Exane BNP Paribas, Morgan Stanley y Goldman Sachs creen que escalará fácilmente por encima de los 8,3 euros, lo que supondría un alza del 18,5% respecto a los niveles actuales.

INDITEX, la más pudiente para cuidar al accionista

La firma textil tiene el Óscar a la compañía que cuenta con una posición financiera más holgada de todo el Ibex. En sus arcas tiene 6.009 millones de euros de caja, que le servirán para seguir creando valor para el accionista.

Esta fortaleza se debe principalmente a la buena marcha de su negocio. A mediados de marzo, Inditex publicó unas cuentas que gustaron. Logró un beneficio récord de 3.157 millones y aumentó un 13% el dividendo.

Tras ello, firmas internacionales como Citi, Morgan Stanley y Raymond James elevaron sus previsiones sobre el valor, ya que creen que gracias a su diversificación geográfica y la buena marcha de su negocio online, la compañía seguirá brillando en el parqué.

La firma más optimista con Inditex es Société Générale, que piensa que podría escalar hasta los 51 euros a doce meses, un 42% superior a su precio actual. El 78% de las casas de inversión recomienda comprar el valor, frente a sólo el 7% que cree que es mejor deshacer posiciones.

ENDESA, la reina del dividendo

La eléctrica puede presumir de ser el valor del Ibex más generoso con sus accionistas. En términos de rentabilidad por dividendo, ocupa la primera posición, al ofrecer un rendimiento superior al 6,06%, lo que le convierte en una buena opción defensiva para diversificar la cartera, según los analistas.

La compañía se marcó como objetivo que el dividendo con cargo a 2017 se eleve a, al menos, 1,32 euros por acción, aunque podría llegar a 1,37 euros.

Pese a esta baza, el valor se mantiene rezagado en el año, con un leve alza del 3,76%, frente al avance del 16% del Ibex en 2017. «Esto se debe a que este ejercicio los valores defensivos han quedado en un segundo plano frente a las compañías más cíclicas y de mayor riesgo», explica Nicolás López, de M&G Valores.

La semana pasada, Endesa publicó sus cifras del primer trimestre: obtuvo un beneficio de 253 millones de euros entre enero y marzo, un 26% inferior al de un año antes, aunque elevó sus ingresos en un 7%.

Los expertos justifican la caída del beneficio por el contexto «complejo» que vive el sector, marcado por el fuerte aumento de los precios mayoristas de la electricidad.

Credit Suisse elevó recientemente sus previsiones de beneficio por acción para 2017 y 2018 en un 6 y un 11%, respectivamente, lo que supone situarse entre un 4 y un 5% por encima de los objetivos marcados por Endesa.

El banco justifica esta decisión en «los mayores precios logrados y unos márgenes más altos en los nuevos servicios». Le da un potencial alcista del 7%, hasta los 22,3 euros. Otras firmas como GVC Gaesco Beka y Société Générale son aún más optimistas y apuntan que puede subir por encima de los 23 euros.

Las acereras, las que más subirán y mejorarán el beneficio

ArcelorMittal y Acerinox son las ganadores del Ibex en las categorías de mayor potencial alcista y mayor incremento del beneficio, respectivamente.

ArcelorMittal destaca por ser la compañía que podría subir más en los próximos doce meses, según el consenso de analistas consultado por Bloomberg. Le dan un potencial alcista del 31%, hasta los 9,63 euros.

Citi incluye a la compañía en la lista de sus favoritos de Europa, ya que piensa que la recuperación de la demanda del acero, el efecto de las medidas antidumping y el catalizador de unos resultados mejores de lo previsto le ayudarán a brillar en Bolsa. Espera que suba hasta los 11 euros.(Ver análisis de Arcelor)

Carax apuesta por el sector del acero y cree que es momento de comprar estas compañías tras el castigo registrado en los últimos meses. Y es que ArcelorMittal se mantiene rezagado en el Ibex, con un avance del 3%, mientras que Acerinox se deja un 3,13% en 2017 y cotiza en mínimos desde diciembre.

La debilidad del dólar y el hecho de que el presidente de EEUU no acabe de concretar su promesa del gasto en infraestructuras, de lo que se beneficiarán las acereras, han pasado factura a sus cotizaciones, apuntan en Bankinter. Desde la entidad también creen que el temor a que la economía china crezca menos de lo esperado también pesa sobre el sector.

Sin embargo, los analistas esperan que estos miedos desaparezcan y confían en que las dos compañías sigan dando alegrías. Piensan que Acerinox será el valor que más incremente su beneficio este año respecto a 2016. Estiman que ganará 202 millones de euros, un 161% superior al beneficio de 2016.

La compañía ya dejó patente en sus resultados del primer trimestre que la recuperación de su negocio ya es una realidad. la empresa no sólo logró aparcar las pérdidas del mismo trimestre de un año antes, sino que ganó 98 millones de euros después de impuestos y minoritarios, un beneficio que supera al de todo el año 2016.

Carax prevé que esta tendencia continuará en los próximos trimestres. Explica que en los últimos 12 meses las expectativas de beneficios de estas compañías se han duplicado. «Sus modelos de negocio están orientados a que, cuando empiezan a mostrar de crecimientos, sustentadas en la recuperación macro en la mayoría de las áreas geográficas, el impacto a nivel BPA (beneficio por acción) sea muy significativo», dicen.

Con este as en la manga, Acerinox tiene un potencial alcista del 18%, hasta los 14,48 euros. El 88% de las firmas aconseja comprar o mantener el valor en cartera. Fuente Expansion

Ver tambien

Valores para ganar más del 180%

Valores para ganar en el corto plazo

Acciones del Ibex con más potencial alcista

Las mejores acciones para 2017

Saludos y felices inversiones

LONE_